В этой статье мы рассмотрим два вариант продажи ОС в 1С 8.3 — с восстановлением амортизационной премии и без. Пошаговая инструкция для подойдет и для 1С 8.2, единственное отличие — разные интерфейсы программы.

Реализация ОС без восстановления амортизационной премии

В данном случае ООО «Конфетпром» приобрел автомобиль Renault Duster за 800 000 рублей 1 января 2016 года. В тот же день было отражено , которое сформировало движение, показанное на рисунке ниже.

При закрытии февраля 2016 года по данному основному средству была начислена амортизация в размере 13 333,33 рублей, так как срок полезного использования составляет 60 месяцев (5 лет).

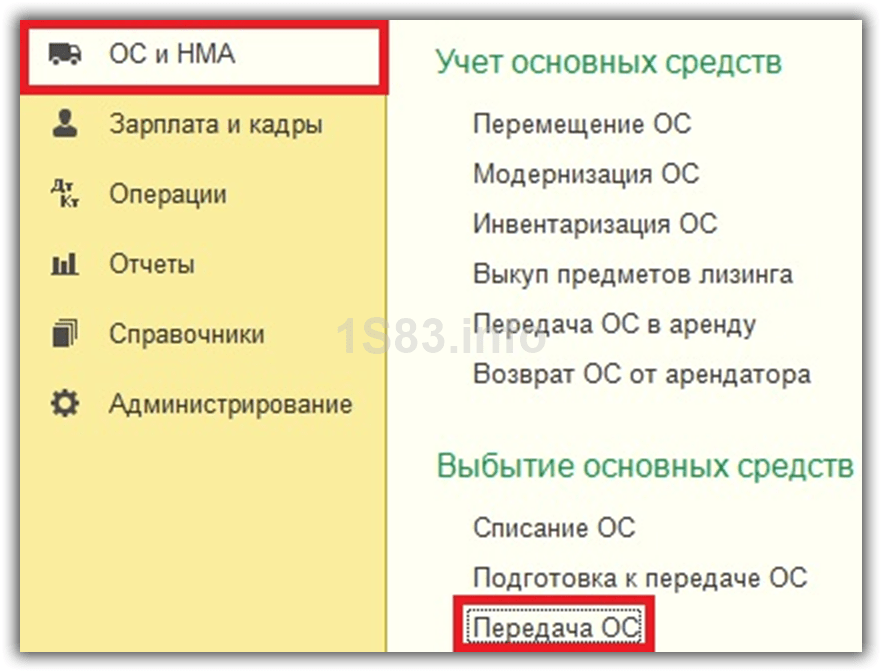

Допустим, что в марте того же года мы решили сделать продажу автомобиля. Отразить в 1С 8.3 это нужно документом «Передача ОС», а не «Списание ОС». Его можно найти в разделе «ОС и НМА».

Первым делом в созданном документе заполним его шапку. В качестве организации будет выступать ООО «Конфетпром». В поле «Местонахождение ОС» укажем то подразделение, за которым числится автомобиль. Продавать его мы будем компании «Евротрейд» по основному договору.

В табличную часть, которая расположена на вкладке «Основные средства» добавим позицию «Автомобиль Renault Duster». Все поля заполнятся автоматически, нам осталось только указать количество и цену продажи в 750 000 рублей. Остальные данные подлежат ручному корректированию.

В качестве субконто у нас по умолчанию останется «Реализация основных средств». Если вы откроете его карточку, то можете изменить использование по умолчанию для данного вида документа.

В рамках данного примера можно не вносить никаких изменений на вкладку «Дополнительно» и провести документ.

Документ создал шесть движений:

- Дебиторская задолженность контрагента «Евротрейд» перед нашей организацией на сумму продажи автомобиля.

- в размере 13 333,33 рублей за март 2016 года.

- Перенесение всей начисленной амортизации за весь период на чет 02.01«Выбытие основных средств». Уменьшение остаточной стоимости Автомобиля по бухгалтерскому и налоговому учету

- Перенос суммы изначальной стоимости автомобиля на остаточную стоимость основного средства («Выбытие основных средств»).

- Отнесение остаточной стоимости ОС за вычетом амортизации на счет «Прочие расходы».

- Отражение НДС.

Так же из данного документа вы можете сформировать все необходимые печатные формы, напрмер, «Акт о приеме-передаче» по унифицированной форме ОС-1, счет фактуру и прочие.

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.

Документ «Подготовка к передаче ОС» используется если сделка по передаче основного средства подлежит государственной регистрации.

Выбывающие объекты выбираются из справочника «Основные средства».

Для каждого объекта основных средств указывается текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц.

Для более быстрого заполнения табличной части документа необходимо воспользоваться кнопкой «Подбор».

Для быстрого заполнения табличной части однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Затем следует воспользоваться кнопкой Заполнить в командной панели табличной части. При выборе в выпадающем меню пункта По наименованию табличная часть будет заполнена объектами основных средств, имеющими такое же наименование, как у введенного первоначально.

После формирования списка основных средств, подготавливаемых к передаче необходимо воспользоваться кнопкой «Заполнить» для заполнения табличной части информацией об объектах основных средств по данным учета (регистров накопления «Амортизация (управленческий учет)», «Амортизация (бухгалтерский учет)», «Амортизация (налоговый учет)»), сумма амортизации за текущий месяц определяется расчетным путем в документе.

При проведении документа по каждой строке будут сформированы проводки по бухгалтерскому и налоговому учету (если в документе указано что он отражается в этих видах учета):

по доначислению амортизации, если это необходимо;

по списанию амортизационных начислений и балансовой стоимости на счет 01.09 «Выбытие основных средств».

Дополнительно в регистрах сведений снимается флаг начисления амортизации по перечисленным в документе объектам учета.

Доначисленная амортизация распределяется по регистрам учета затрат, аналогично документу «Амортизация ОС».

После того, как необходимые регистрационные документы получающей стороной получены, необходимо ввести документ «Передача ОС».

Случаи реализации организациями основных средств имеют широкое распространение, при этом в программе 1С они отражаются при помощи документа «Передача ОС», выступающего заменой для привычных документов реализации. С его помощью одновременно фиксируется и получение дохода, и факт убытия основного средства с баланса.

Оформление продажи основного средства

Доступ к данному документу обеспечивается через раздел «ОС и НМА». В шапку вносятся стандартные сведения, документов реализации: контрагент и заключенный с них договор, ссылки настроек счетов расчетов с покупателями и авансовых платежей, методы расчетов НДС и так далее.

Занесены должны быть и реквизиты, характерные непосредственно для основных средств:

- Документ подготовки. Используется только в случаях, когда сделка проводится при обязательной государственной регистрации. В данном случае создается документ «Подготовка к передаче ОС». В дальнейшем его потребуется внести в графу «Передача ОС».

- Местонахождение ОС. В данном случае указывается структурное подразделение, в котором находится реализуемое основное средство.

- Событие ОС. В данной графе пользователю требуется из справочника «События с основными средствами» выбрать вид события «Передача». При его отсутствии в справочнике, его добавляют вручную.

В табличную часть вносятся все реализуемые позиции. Их выбор при занесении производится из справочника с последующим указанием продажной цены и размера НДС.

Указать потребуется и счета учета, причем система заполняет их автоматически на основе изначально заданных правил. В частности статья доходов выбирается 91.01 «Прочие доходы», расходы отражаются по счету 91.02 «Прочие расходы».

А вот субконто по счету 91 предстоит заполнять самостоятельно, выбирая необходимые варианты из справочника «Прочие доходы и расходы». Вид статьи выбирается «Реализация основных средств».

Вкладка «Дополнительно» предназначена для внесения информации по отправителю и получателю при условии, что они отличаются от продавца и покупателя. Здесь же отражается факт восстановления амортизационной премии. Для реализуемых объектов недвижимости флажком необходимо отметить факт передачи прав собственности на объект к покупателю после проведения государственной регистрации сделки.

Документ «Передача ОС» предусматривает возможность создания из него счета-фактуры, для чего достаточно нажать соответствующую кнопку внизу экрана.

Проводки при передаче ОС в 1С

Создание документа «Передача ОС» предусматривает наличие нескольких проводок, создаваемых системой:

Дебет 62 Кредит 91.01 – отражение полученного дохода с продажи.

Дебет счета в настройках отражения амортизации Кредит 02.01 – отражает начисленную за месяц амортизацию.

Дебет 01.09 Кредит 01.01 – отражается перенос балансовой стоимости.

Дебет 02.01 Кредит 01.09 – отражается перенос накопления амортизации.

Дебет 91.01 Кредит 01.09 – отражается списание остаточной стоимости ОС.

Дебет 91.02 Кредит 68.02 – отражает начисление НДС по операции.

При наличии документа «Подготовка к передаче ОС», то на его основе формируется проводка по выбытию средств.

После создания документа «Передача ОС», из него имеется возможность распечатки Акта приема-передачи по форме ОС-1, УПД и счета-фактуры.

В практике работы с основными средствами довольно часто встречаются случаи, когда основные средства комплектуются из нескольких составляющих, зачастую даже приобретенных у разных поставщиков и в разное время.

У бухгалтера по основным средствам при этом возникает вопрос: как правильно отразить в программе 1С Бухгалтерия Предприятия 8.2 операции по приобретению комплектующих, сборке из них основного средства и принятию его к учету.

Рассмотрим наиболее часто встречающийся в организациях случай — принятие к учету компьютера, собранного из комплектующих.

1. Приобретение комплектующих.

Сначала приходуются комплектующие для компьютера как оборудование. Для этого в программе 1С Бухгалтерия Предприятия 8 используется документ « «, вид операции «Оборудование» .

Поскольку мы закупаем комплектующие для последующей сборки основного средства, то необходимо оприходовать их на счет 07 «Оборудование к установке».

Для этого приобретаемые комплектующие необходимо ввести в справочник « » в группу «Оборудование к установке «. Для этой группы номенклатуры в настройках указан счет 07 «Оборудование к установке».

После выбора элемента справочника в табличной части документа автоматически заполнятся реквизиты «Счет учета» и «Счет учета НДС» в соответствии с настройками.

При проведении документа сформировались следующие бухгалтерские проводки:

У другого поставщика были закуплены системные блоки, клавиатуры и мыши. Отражены в базе аналогичным документом.

2. Монтаж оборудования.

Теперь необходимо отразить сборку основного средства. Это делается при помощи документа ««.

Этот документ формирует первоначальную стоимость основного средства — компьютер. Для отражения затрат используется счет 08.03 «Строительство основных средств». На счете 08.03 ведется аналитический учет в разрезе объектов строительства. В качестве объекта аналитического учета к счету 08.03 как объект строительства вводим компьютер, который мы собираем.

В табличную часть документа добавляем комплектующие для компьютера, указывая необходимое для одной единицы оборудования количество. На счете 08.03 количественный учет не ведется, и несколько единиц оборудования одним документом ввести не получится.

После проведения документ «Передача оборудования в монтаж» формирует проводки в дебет счета 08.03, кредит счета 07.

3. Отражение расходов на сборку (монтаж) оборудования.

Расходы на сборку компьютера можно отразить документом «Поступление товаров и услуг», вид операции «Оборудование», закладка «Услуги».

В качестве счета затрат указываем 08.03, объект строительства — наш компьютер.

При проведении документ сформирует следующие проводки:

Таким образом, услуги по сборке компьютера тоже отнесли на формирование первоначальной стоимости основного средства «Компьютер».

4. Принятие к учету смонтированного оборудования.

После того, как по дебету счета 08.03 была собраны все затраты на приобретение и монтаж оборудования, вводим его в эксплуатацию.

Делается это документом «Принятие к учету ОС».

Создаем новый документ. Выбираем вид операции «Объекты строительства», событие «Принятие к учету с вводом в эксплуатацию».

Счет подставляется автоматически: при выборе операции «Объекты строительства» это счет 08.03.

В качестве объекта строительства выбираем наш компьютер. При нажатии на кнопку «Рассчитать суммы» программа автоматически формирует первоначальную стоимость нового основного средства по бухгалтерскому и налоговому учету, списывая ее с дебета счета 08.03, объект аналитического учета «компьютер» (можно свериться с оборотно-сальдовой ведомостью по счету 08.03).

Следующий этап — создание нового основного средства «компьютер» в справочнике «Основные средства». Для этого в табличной части «Основные средства» добавляем новую строку и в открывшейся форме списка справочника «Основные средства» интерактивно добавляем новый элемент справочника.

На этапе ввода нового элемента в справочник нет необходимости сразу вводить все реквизиты — большинство из них записывается документом «Принятие к учету». Введем только необходимые, без которых элемент справочника не запишется: наименование и группу учета ОС.

Переходим к закладке «Бухгалтерский учет». После выбора порядка учета «Начисление амортизации» на закладке становятся доступны реквизиты, заполнить которые необходимо для корректного начисления амортизации.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Аналогично заполняем закладку «Налоговый учет» для начисления налоговой амортизации по этому основному средству.

Более подробно об учете основных средств я расскажу в спецкурсе.

После ввода всех реквизитов проводим документ.

При проведении сформируются проводки:

Из документа печатается форма ОС-1 «Акт о приеме-передаче ОС»

Таким образом отражается в программе 1С Бухгалтерия Предприятия 8.2 приобретение, монтаж и принятие к учету основного средства из нескольких комплектующих .

Видеоурок:

Для оформления операции по продаже основного средства в программном продукте предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Реализация основного средства без амортизационной премии

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС ) (некоторые ошибочно пытаются продать ОС документом «Списание ОС», но это не верно).

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент.

- Договор.

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство).

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»).

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом.

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

Получите 267 видеоуроков по 1С бесплатно:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

Как продать ОС с восстановлением амортизационной премии

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС ). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии , как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.