Пример . Приобретен объект стоимостью 120 тыс. руб. со сроком пользования 5 лет. Годовая норма амортизационных отчислений - 20%. Отсюда годовая сумма амортизационных отчислений составляет:

120 х 20: 100 = 24 тыс. руб.

При способе уменьшаемого остатка амортизационные отчисления определяются исходя из остаточной стоимости объекта основных фондов на начало отчетного года, нормы амортизации и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

Пример . Приобретен объект основных фондов стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации объекта, исчисленная исходя из срока полезного использования, составляет 20%. Эта норма увеличивается на коэффициент ускорения, равный 2, и составит 40% (20 х 2). Отсюда годовая сумма амортизационных отчислений равна:

(120 х 20: 100) х 2 = 48 тыс. руб.

В первый год эксплуатации годовая сумма амортизации определяется исходя из первоначальной стоимости объекта. Во второй год эксплуатации амортизация исчисляется в размере 40% от остаточной стоимости, т.е. (120 - 48) х 40 = 28,8 тыс. руб. и т.д.

При способе списания стоимости по сумме чисел лет срока полезного использования объекта амортизационные отчисления определяются исходя из первоначальной стоимости объекта основных фондов и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Пример . Приобретен объект основных фондов стоимостью 120 тыс. руб. Срок полезного использования 5 лет. Сумма срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%; во второй год - 4/15, т.е. 26,7%; в третий год - 3/15, т.е. 20,0%; в четвертый год - 2/15, т.е. 13,3%; в пятый год - 1/15, т.е. 6,7%.

Начисления амортизационных отчислений по объектам основных фондов в течение отчетного года осуществляются ежемесячно независимо от способа начисления в размере 1/12 исчисленной годовой суммы.

В случае ввода в эксплуатацию объекта основных фондов в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до даты годовой отчетности.

Пример . В апреле отчетного года введен в эксплуатацию и принят к бухгалтерскому учету объект основных фондов первоначальной стоимостью 120 тыс. руб. Срок использования - 5 лет, годовая норма амортизации - 20%. При линейном способе амортизация этого объекта в первый год использования составит:

(20 х 8: 12) = 13,33%, т.е. 16 тыс. руб.;

(120 х 13,33: 100), где 8 - число месяцев эксплуатации объекта в первом году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных фондов.

Пример . Куплен автомобиль стоимостью 60 тыс. руб., его грузоподъемность более 2 т, гарантированный пробег 400 тыс. км. За первый год пробег составил 40 тыс. км. Следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит:

(40 х 60: 400) = 6 тыс. руб.

В случае выбытия объекта и списания его с бухгалтерского учета (или полного погашения стоимости этого объекта) амортизационные отчисления по объекту основных фондов прекращаются с первого числа месяца, следующего за месяцем выбытия и списания этого объекта или полного погашения стоимости объекта.

В 2002 году в связи с введением в действие части второй Налогового кодекса РФ внесен ряд изменений в порядок амортизации основных фондов. Установлен новый порядок исчисления амортизации для целей налогообложения. Основные фонды отнесены к амортизируемому имуществу.

Для целей налогообложения амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10000 рублей. Согласно ст. 256 НК РФ, не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги), а также имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности.

Налоговым кодексом РФ в целях налогообложения предприятий и организаций установлено, что налогоплательщики начисляют амортизацию самостоятельно одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = (1 / n ) х 100%

нелинейного:

К = (2 / n ) х 100%

где К - норма амортизации в процентах к первоначальной (восстановительной)

стоимости объекта амортизируемого имущества; при нелинейном - к остаточной

стоимости;

n

- срок полезного использования данного объекта

амортизируемого имущества, выраженный в месяцах.

Предполагает отнесение на текущие расходы прошлых затрат с целью максимального сбалансирования сумм доходов и расходов. С 2002 года существует 2 способа начисления амортизации: нелинейный и линейный. Кроме того, чтобы правильно рассчитать суммы амортизационных отчислений, необходимо знать срок полезного использования каждого основного средства и его стоимость.

Как правильно выбрать способ начисления амортизации

Линейный способ амортизации предполагает списание на расходы стоимости основного средства равными долями в течение всего периода его использования. Он является самым распространенным благодаря простоте его применения. Использование линейного способа оптимально для тех основных средств, срок службы которых ограничивается физическим износом, а не моральным устареванием.Нелинейный способ иногда называют ускоренным, поскольку в начале использования основного средства сумма амортизационных отчислений по нему максимальна, а затем она постепенно снижается. Существует несколько вариантов начисления амортизации нелинейным способом, например, за счет:

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Выбор способа начисления амортизации осуществляется руководством организации и закрепляется в ее Учетной политике.

Срок полезного использования основных средств

Все имеющиеся в распоряжении компании основные средства должны быть правильно классифицированы и отнесены к определенным амортизационным группам. Существует 8 амортизационных групп, их перечень и характеристики представлены в Постановлении Правительства РФ от 01.01.2002 №1. В каждой группе собраны однородные объекты с одинаковыми сроками их использования. Отнесение объектов к конкретной группе производится на основании ожидаемого срока его использования и возможности его морального износа.Порядок расчета сумм амортизационных отчислений

Чаще всего бухгалтерам требуются формулы расчета сумм амортизации по линейному методу и по методу уменьшаемого остатка.Амортизация по линейному методу рассчитывается по формулам:

Норма амортизации = 100% / количество месяцев использования основного средства.

Ежемесячная амортизация = Стоимость основного средства / количество месяцев его использования.

Амортизация по методу уменьшаемого остатка рассчитывается по формулам:

Норма амортизации = 100% * Коэффициент ускорения / количество лет использования основного средства.

Ежемесячная амортизация = Стоимость основного средства * Норму амортизации / 100% / 12 месяцев.

Разделы: Бухгалтерский учет амортизации основных средств

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 №26н).

Амортизация (от лат. amortisatio - погашение) - исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт.

По используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Объекты основных средств со стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в организации должен быть организован контроль за их движением.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

- А. Линейный способ

- Например

Отсюда годовая норма амортизации: 100%÷5 = 20%.

Годовая сумма амортизационных отчислений составит 200000 × 20÷100 = 40000 руб.

- Б. Способ уменьшаемого остатка

При этом следует учитывать следующее:

- субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2;

- по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

- Например

Организация приобрела объект основных средств стоимостью 200 тыс. руб. со сроком полезного использования 5 лет.

Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляет: 100%÷5 = 20%.

Годовая норма амортизационных отчислений увеличивается на коэффициент ускорения 2 и составляет 20%×2=40%.

Первый год эксплуатации: годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету:

200000×40%÷100%=80000 руб.

Второй год эксплуатации: амортизация начисляется в размере 40% от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год:

(200000-80000)×40%÷100%=48000 руб.

Третий год эксплуатации: амортизация начисляется в размере 4о% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации:

(120000-48000)×40%÷100%=28800 руб.

- В. Способе списания стоимости основного средства по сумме чисел лет срока полезного использования

- Например

Организация приобрела объект основных средств стоимостью 200 тыс. руб.

Срок полезного использования установлен 5 лет.

Сумма чисел лет срока службы составляет: 1 + 2 + 3 + 4 + 5 = 15 лет.

В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%:

200000×33,3%=66600 рублей.

Во второй год может быть начислена амортизация в размере 4/15 (26,7%):

200000×26,7%=53400 рублей.

В третий год амортизация может быть начислена в размере 3/15 (20%):

200000×20%=40000 рублей.

- Г. Способ списания стоимости пропорционально объему продукции (работ)

- Например

Организация приобрела автомобиль с предполагаемым пробегом до 500 тыс.км, стоимостью 200 тыс.руб.

В отчетном периоде пробег должен составить 5 тыс.км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит:

5×200000÷500=2000 рублей.

© Обращаем особое внимание коллег на необходимость ссылки на " " при цитировании (для on-line проектов обязательна активная гиперссылка)

Слово «амортизация» так или иначе слышал каждый, но многие недооценивают важность этого понятия и не понимают суть процесса амортизации.

Амортизация жизненно необходима для сохранения капитала предприятия. Постоянно отчисляя средства в фонд амортизации, предприятие, после полного списания объекта, использует его для обновления ОС.

Таким образом, цена конечного продукта состоит из следующих элементов:

- стоимость сырья;

- стоимость производства;

- фонд оплаты труда;

- маркетинговые затраты;

- другие расходы (наценка + амортизация основных средств).

Амортизация ежемесячно начисляется в виде небольшого процента от любого имущества предприятия, которое может быть подвержено старению или износу.

Другими словами, амортизация – это наиболее эффективный способ заморозки финансовых и других средств компании.

Определение амортизационных отчислений

Главный вопрос, который будоражит руководство любой компании – это сколько же надо денежных средств ежемесячно отчислять для пополнения фонда амортизации.

Величина отчислений напрямую зависит от двух важнейших элементов: нормы амортизации и того, сколько денег было потрачено на приобретение объекта (его начальной стоимости).

Норма амортизации – это небольшой процент от начальной стоимости объекта.

Рассчитывается по следующей формуле:

На = [(Сперв – Сост + З) / (Сперв * Д)] * 100% , где

Сперв – начальная или первичная стоимость основных средств;

Сост — стоимость объекта во время ликвидации;

З – затраты на демонтаж объекта и остальные затраты, которые понесло предприятие в связи с ликвидацией;

Д – период использования объекта.

После того, как вы приобрели оборудование или другой объект основных средств и поставили его на баланс предприятия, всплывает вопрос – когда начинать амортизационные отчисления?

Все предельно просто: если купили оборудование в марте, то отчисления начинаем в апреле; если приобрели в сентябре – то, соответственно, начинаем отчислять в октябре. Т.е, если выражаться нормативными словами, отчисления производятся с 1-ого числа следующего месяца после покупки.

Аналогичная ситуация и с завершением амортизационных выплат. Вывели или ликвидировали объект в июле – с августа ничего не отчисляем.

Еще один немаловажный момент, который стоит запомнить: если объект ОС проходит реконструкцию или же принято решение его заморозки, на время превышающее 90 дней, амортизационные отчисления приостанавливаются.

Функции амортизационных отчислений

Амортизационные отчисления – один из элементов издержек производства, который включается в себестоимость продукции. Их нельзя назвать важнейшими и жизненно необходимыми в деятельности предприятия.

Но, при удачном выборе способа амортизации компания может немного сэкономить при налогообложении в начальные годы использования оборудования, минимизировать инфляционные потери и как можно быстрее обновить ОС.

Хотя, эта методика имеет свои подводные камни: такой ускоренный способ начисления амортизации приведете к увеличению себестоимости произведенной продукции.

Определение срока полезного использования объекта

Время эксплуатации объекта основных средств определяется по классификации, техническими специалистами по согласованию с бухгалтером.

К времени полезного использования можно отнести то время, в течение которого вы используете в деятельности предприятия оборудование или другой объект ОС. Иными словами, это срок годности оборудования.

Для упорядочения, правительство создало классификатор, который определяет десять основных групп ОС со сроком использования от 1 года до 30 и более лет.

Бывает, что объект основных средств отсутствует в этом списке основных групп. Тогда, чтобы понять, сколько времени его можно применять, придерживаются технического паспорта или описания.

Также, не столь редкая ситуация, когда предприятия берут ОС в аренду. В таком случае, обязанность отнесения объекта к соответствующей группе остается на той стороне, которой данный объект должен учитываться по условиям договора лизинга.

Для некоторых групп ОС время полезного использования напрямую зависит от количества продукции в натуральном выражении, которое было выпущено с их использованием.

Методы расчета амортизации

После того, как определились с тем, что такое амортизация, когда ее начинать и вообще, зачем она нужна, следует задаться вопросом: как именно делать амортизационные отчисления.

Методов вычисления размера амортизационных отчислений не так уж и много – их всего 4, но они в корне отличаются друг от друга:

- линейный;

- уменьшаемого остатка;

- сумма годичных чисел;

- производственный.

Линейный метод

Этот метод можно смело назвать самым простым и не содержащим подводных камней. Согласно его основным правилам, сумма денежных средств, которая будет каждый месяц начисляться в фонд амортизации, не меняется.

Для вычисления размера начислений нужны два основных элемента: норма амортизации и сумма денег, которая была потрачена на приобретение объекта (его начальной стоимости).

Отличие в том, что к норме амортизации применяется коэффициент (обычно равный 2), который увеличивает постоянные амортизационные расходы, а со второго года используется не начальная, а остаточная стоимость оборудования.

Агод = (Сост * На* К)/100%

Еще один момент, на который обязательно нужно обратить внимание и запомнить: если остаточная стоимость ОС составляет 1/5 (т.е. 20%) от начальной стоимости, далее амортизация должна рассчитываться как отношение остаточной стоимости к количеству оставшихся месяцев эксплуатации.

Метод суммы годичных чисел

Этот метод расчета также именуют как метод переноса стоимости по суммированию лет эксплуатации объекта ОС. Главное его отличие от других методов заключается в том, что при расчете не используется норма амортизации.

Чтобы вычислить, сколько средств поступит в фонд амортизации за год, нужно знать только первичную стоимость и «срок годности» оборудования.

Агод = Сперв*Д/∑ чисел лет срока полезного использования

Производственный метод

Название этого метода сразу наталкивает на мысли о его специфике. Свою популярность он завоевал при расчетах амортизационных отчислений для автомобильного транспорта, где одним из основных показателей был пробег автомобиля.

Если говорить другими словами, производственный метод напрямую зависит от количества продукции в натуральном выражении, которое было выпущено с использованием амортизируемого оборудования или другого объекта ОС.

А = (Офакт – Сост)/Оплан , где

Офакт – то количество продукции, которое уже произведено с использованием данного оборудования (км, шт., т);

Оплан – то количество продукции, которое планируется произвести с использованием данного оборудования (км, шт., т).

Сравнение методов

Каждый способ имеет свою специфику и определенные условия для применения. Равномерное накопление средств для обновления объектов ОС считается самым распространенным среди предприятий.

Но если срок годности оборудования большой, отчисления будут достаточно небольшими, а при условии большой инфляции, после полного списания, накопленная сумма вряд ли покроет хотя бы половину затрат на обновление ОС.

Если самым значимым является объем произведенной продукции, то следует взять во внимание производственный метод. Особенно при списании автотранспорта.

Метод уменьшаемого остатка является немного двояким. Ведь с одной стороны фонд амортизационных отчислений скорее накапливается, но с другой стороны, и износ растет с той же скоростью. Но в тоже время можно получить и небольшую экономию за счет большого снижения стоимости оборудования.

Этот метод достаточно актуален при условии необходимости минимизации инфляционных потерь и быстрейшего обновления ОС.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1 .

Расчёт амортизационных отчислений.

Студент должен:

знать:

амортизацию основных средств.

уметь:

начислять амортизационные отчисления.

Методические указания

Амортизация основных фондов (основных средств) - это постепенное перенесение стоимости основных фондов в процессе их эксплуатации на стоимость производимой продукции. Экономически амортизация возмещает износ объектов основных фондов, обеспечивает их сохранность в денежном выражении. Иными словами, амортизация - денежное выражение износа основных фондов в процессе их производительного функционирования.

Сумма стоимости износа основных фондов за период времени называется амортизационными отчислениями. Величина годовых амортизационных отчислений зависит от стоимости объектов основных фондов и от времени их эксплуатации. В практической деятельности удобнее начислять амортизационные отчисления при помощи нормы амортизации.

Норма амортизационных отчислений, или норма амортизации , – это выраженное в процентах отношение сумы амортизационных отчислений к стоимости основных фондов (основных средств).

Наиболее распространённым методом начисления амортизации является линейный метод, при котором износ объектов основных фондов начисляется равными частями в течение всего срока их службы.

При линейном (равномерном) методе начисления амортизации годовая норма амортизации на полное восстановление (реновацию) определяется по формуле:

Так как

,

то

,

то

Где Н а - годовая норма амортизационных отчислений, %;

П с - первоначальная стоимость объекта основных фондов, руб.;

Л с- - ликвидационная стоимость основных фондов, руб.;

Д ем - стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией, руб.;

Т а - амортизационный период (срок службы объекта), лет.

Месячная норма амортизации равна 1/12 годовой номы амортизации.

Амортизационные отчисления по основным средствам начинаются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и осуществляются до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Годовые амортизационные отчисления начисляются одним из следующих способов:

- «линейным

способом»

,

исходя из первоначальной стоимости

основных средств и нормы амортизации

по формуле:

Если ликвидационная стоимость основных фондов и стоимость демонтажа ликвидируемых основных фондов и других затрат, связанных с ликвидацией не заданы или неизвестны, тогда норма амортизации на полное восстановление (реновацию) при линейном способе начисления амортизационных отчислений определяется по формуле:

Например: Приобретен объект стоимостью 620 тыс. руб. со сроком полезного использования 5 лет.

2) Годовая сумма амортизационных отчислений:

- «способом уменьшаемого остатка» , исходя из остаточной стоимости основных средств и нормы амортизации по формуле:

О с - остаточная стоимость основных фондов (Ос = П с – Износ), руб.,

Износ – сумма ранее начисленного износа (амортизации), руб.

тогда

Норма амортизации

при способе уменьшаемого остатка

определяется по формуле:

Например:

Приобретен объект основных средств стоимостью 500 тыс. руб. со сроком полезного использования 5 лет. Коэффициент ускорения - 2.

1) Годовая норма амортизационных отчислений:

2) Годовая сумма

амортизационных отчислений:

1-й год -

5-й год - оставшаяся сумма

-

«способом

списания стоимости по сумме числа лет

срока полезного использования»

,

исходя из первоначальной стоимости

основных средств и нормы амортизации.

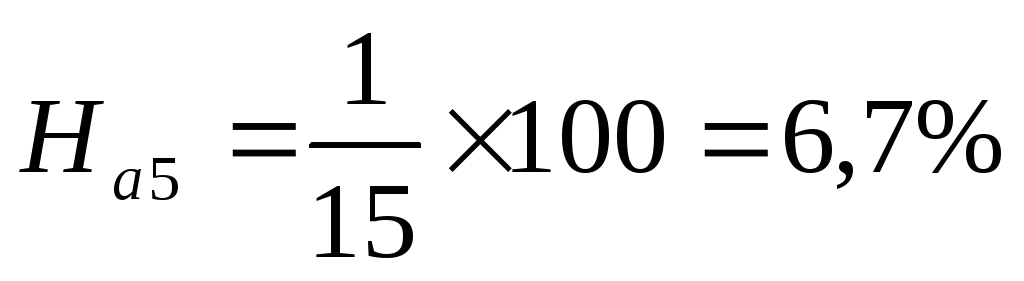

Норма амортизации исчисляется как годовое соотношение, где в числителе - число лет, остающихся до конца срока службы объекта (Т а.ост ), в знаменателе - сумма чисел лет срока службы объекта (Σп ) по формуле:

Например:

Приобретен объект основных средств стоимостью 1500 тыс. руб. Срок полезного использования - 5 лет.

1) Сумма чисел лет срока службы:

2) 1-й

год

- Годовая

норма амортизационных отчислений:

2-й год

Сумма годовых

амортизационных отчислений:

3-й год

– Годовая норма амортизационных

отчислений:

Сумма годовых

амортизационных отчислений:

4-й год

- Годовая норма амортизационных

отчислений:

Сумма годовых

амортизационных отчислений:

5-й год

- Годовая норма амортизационных

отчислений:

Сумма годовых

амортизационных отчислений:

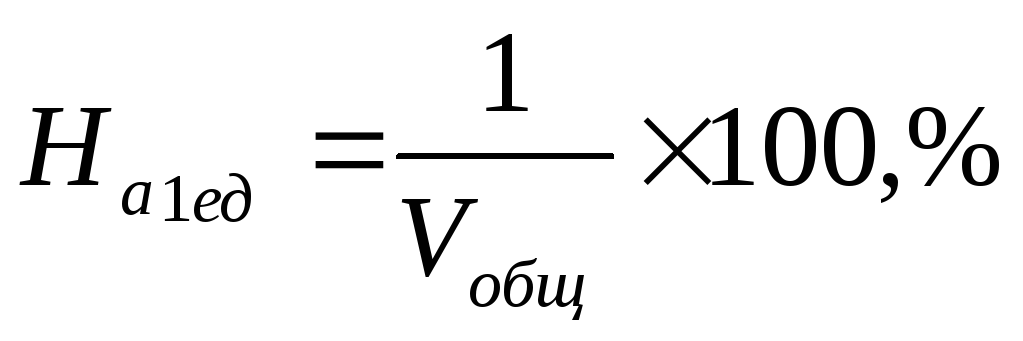

- «способом списания стоимости пропорционально объему продукции (работ)» , исходя из первоначальной стоимости основных средств, объема выпуска продукции в натуральном выражении в отчетном периоде и нормы амортизации на 1единицу продукции (объёма работ) за весь срок полезного использования основных средств.

Норма амортизации на 1 единицу предполагаемого объема продукции (работ) за весь срок полезного использования основных средств определяется по формуле:

,

,

а сумма годовых

амортизационных отчислений в текущем

году:

Например:

Приобретен автомобиль грузоподъемностью более 2 т с предполагаемым пробегом 400 тыс. км стоимостью 1800 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км. Решение

Норма амортизации на единицу продукции:

%

%

Сумма амортизационных отчислений за отчетный период:

По группе однородных объектов основных средств выбранный способ применяется в течение всего срока полезного использования. В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от применяемого способа начисления в размере "/12 годовой суммы.