Множество людей по-прежнему не имеют точных представлений о том, что собой представляет доход предприятия и его прибыль. Если начать детальное изучение данной темы, то возникает большое количество дополнительных понятий, которые являются уточняющими. К таким относятся чистая прибыль , валовая прибыль , EBITDA . На самом деле, когда те или иные показатели отражаются работниками статистических органов, бухгалтерами и экономистами, то каждый специалист подразумевает под любым из этих терминов точное значение. Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

Проще всего разобраться с понятием выручки. Выручка – это

те средства, что были получены фирмой или человеком в виде платы за выполненные услуги или предоставленный товар. И понять это легко.

Тем не менее, выручка обладает отдельными свойствами. Повседневная жизнь подразумевает под выручкой те деньги, которые получает продавец в виде оплаты. При этом говорится о кассовом способе учитывать выручку. Если фирма передаст товар клиенту, позволив ему выполнить оплату позже (отсроченный платеж), то до того, как деньги клиента поступят владельцу товара, выручки еще нет.

На крупных предприятиях применяется другой способ для того, чтобы учитывать выручку – учитывать согласно начислениям. При таком способе выручкой можно называть даже те средства, которые еще не поступили продавцу, если был подписан акт об оказании услуг.

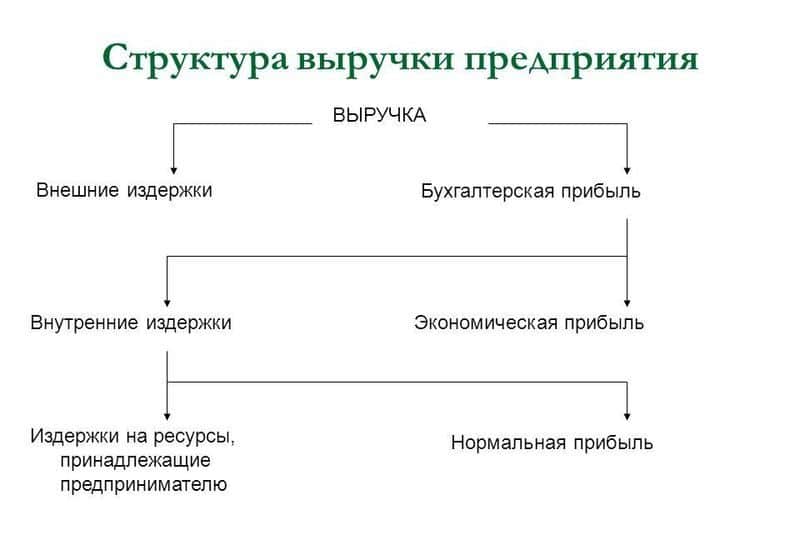

Бывает также выручка чистая и выручка валовая. Валовой выручкой называется целиком та сумма денег, которая была получена за оказание услуги или предоставление товара. Такой тип выручки почти не представляет интереса. Связано это с существованием пошлин, акцизов и налогов, что включены в цену. Их будет необходимо вернуть в пользу государства.

По этой причине было сформировано понятие чистой выручки. Этот вид выручки является прямой характеристикой работы фирмы, независимо от того, какие выплаты в пользу государства содержатся в ценах товаров и услуг. Именно чистую выручку всегда указывают бухгалтеры, делая отчет о прибылях и убытках компании.

Расчет выручки формула: В=Р*Ц, где

В – выручка;

Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Что такое доход и как его посчитать по формуле?

Доход являет собой ту сумму, которая прибывает к капиталу фирмы. Как он может прибывать? Во-первых, за счет внесения вкладов от владельцев компании, во-вторых, благодаря эффективной деятельности предприятия. Ведь любая фирма создается для того, чтобы приносить доход.

Очень важно классифицировать затраты и получаемые доходы, поэтому существует множество документов, регламентирующих эту деятельность. Наиболее важные из этих документов – это Налоговый кодекс, а также Положение о бухгалтерском учете, в котором даются пояснения к любым доходам и способам их формирования на фирме.

Говоря кратко, доходом от основной работы является чистая выручка. Доход компании иногда бывает равен выручке, однако, в большинстве случаев, фирма занимается разнообразными видами деятельности, от каждой из которых получается свой вид дохода.

Кроме доходов с уставных видов работ, у компании могут быть и другие сферы получения доходов. Это могут быть штрафы, взысканные с партнеров в случае нарушений договоров или проценты с депозита. Такие доходы входят в число прочих, но и они помогают формировать прибыль фирмы.

Расчет валового дохода формула:

D = Z х Q, где:

D – валовый доход;

Z – цена реализации;

Q – количество единиц товара.

![]()

Валовая прибыль — что это? Формула расчёта.

Доходы предприятия следует суммировать, из них вычесть возникшие затраты, и тем самым удастся определить валовую прибыль. К примеру, доход приносит реализация товаров, а расходом являются затраты на их создание, или их себестоимость. Найдя разницу между первым и вторым, удастся узнать, какова сумма валовой прибыли от вида деятельности фирмы, который является основным. Точно также выясняются суммы валовой прибыли по другим видам деятельности.

Примечательно, что в сфере торговли валовая прибыль определяется при нахождении разницы между ценой и себестоимостью товара. В области промышленного производства произвести расчет данного показателя сложнее, поскольку к себестоимости относятся многие затраты.

Эффективность нескольких предприятий чаще всего сравнивается именно по показателю их валовой прибыли. Можно также производить учет того, какой вид деятельности на одной фирме является самым эффективным, благодаря показателям валовой прибыли по каждому из выполняемых компанией видов деятельности. Кредитоспособность предприятий рассчитывается сотрудниками банков тоже по этому критерию. Но самим владельцам фирмы более важен показатель чистой прибыли.

Валовая прибыль формула расчета: ВП = ЧД — И (С + ОЗ), где:

ВП — Валовая прибыль

ЧД — Чистый доход от продаж

И − Издержки

С + ОЗ — Себестоимость + Операционные затраты

Чистая прибыль, понятие и формула расчёта.

Все действия и операции компании в определенный промежуток времени находят свое отражение в показателе чистой прибыли. Он подсчитывается с помощью вычитания из суммы валовой прибыли затрат, которые должны быть сделаны согласно закону. К этим затратам относятся налоги, штрафы и другие расходы.

Валовая прибыль после того, как вычтены названные выше затраты, становится базой, на основе которой начисляются дивиденды владельцам фирмы.

Значение чистой прибыли демонстрирует результаты деятельности компании, которые должны быть указаны в бухгалтерском балансе.

Чистая прибыль формула расчета : ЧП = ФП + ВП + ОП – СН, где:

ЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

Видео на тему: показатель ebitda

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия. Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли. Очищенная прибыль бывает двух видов: EBIT

(которая существует до выплаты налогов и процентов) и EBITDA

(которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета:

EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), где

Доходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Выручка от реализации – это базовый источник возникновения ресурсного потенциала фирмы. На практике этот параметр фигурирует с другими элементами, существенно отличаясь от них. На самом деле, в них имеются колоссальные отличительные признаки. К денежным поступлениям относится выручка и некоторые другие денежные средства – кредитные и долговые платежи от других фирм.

Выручка — полная сумма денег, полученная после реализации товаров или услуг

Выручка – наиболее просто воспринимаемое понятие в экономической деятельности. И действительно, это так. Она представлена средствами, которые получает фирма в качестве оплаты за товар или услугу. Ничего сложного в показателе не имеется, как и любой другой параметр, выручка обладает своими особенностями.

Под значением выручки предполагаются реальные суммы денег, учитываемые по факту их получения продавцом. Применяется непосредственно кассовый метод учета данного показателя. Например, компания может предоставить товар покупателю, при этом платеж будет отсрочен, и пока средства не поступят на расчетный счет, не придется вести речь о выручке. Обратная сторона способа – признание выручкой всех денежных поступлений в виде авансов.

Также на практике используется еще один, наиболее распространенный способ учета (характерен в основном для крупных организаций). Это расчеты по факту начисления денежных средств. То есть, выручка признается по факту, когда передается покупателю в полном размере.

Обратите внимание: оба этих метода широко применимы в практической отрасли, тем не менее нужно четко понимать, какой способ в каком случае является наиболее эффективным.

Виды выручки

Параметр может носить валовое или чистое значение. Валовой показатель представлен только в общей сумме, а чистый – значит «очищенный» от налоговых платежей. Валовая выручка не представляет экономического интереса, поскольку требуется выплачивать разные налоги, акцизы, извлекаемые из общей суммы. Поэтому важность имеет показатель чистой выручки. Бухгалтерская документация всегда содержит в себе указание данного параметра.

Валовая выручка облагается налогом, при этом у крестьянских хозяйств на протяжении нескольких лет их регистрации показатель может не учитываться. Такая выручка имеет некоторые отличия от валового дохода. Последний определен как разница между денежным показателем выручки и материальными затратами, уходящими за себестоимость продукции. Валовой доход представлен суммой заработной платы и прибыли.

Читайте также: Что такое единый налог на вмененный доход

Состав выручки

Как мы уже отметили, выручка – главный источник получения доходов. Ее значение выражается в нескольких нюансах, принимаемых во внимание. Она выступает в качестве традиционного показателя оценки эффективности работы, поскольку есть возможность делать выводы о соответствии рыночному спросу по качеству и цене продуктов и товаров.

За счет рассматриваемого показателя предприятие может заняться покрытием настоящих затрат, которые имеют связь с изготовлением и реализацией продукта. Размер величины выручки играет роль для финансирования государственных расходов, поскольку именно это – источник выплаты налогов с отчислениями. Именно такая роль показателя в деятельности предприятия значима в области планирования поступлений. Является обобщенным показателем, характеризующим финансовые результаты деятельности компании. Что касается прочих поступлений, то они носят название доходов.

Обратите внимание: в соответствующей документации показатель отражается при вычете из него косвенных налогов – НДС, которые уже включены в цену на товары, но по факту удерживаются из продавцов.

Еще один нюанс – отражение в некоторых сферах не всегда происходит посредством суммы, полученной от покупателя. Если речь идет о комиссионной торговле, то продавец получает незначительную долю прибыли, а что касается остальной части – она закрепляется за комитентом.

В каких случаях показатель признается действующим

Мы рассмотрели, что такое выручка от реализации продукции, однако есть несколько нюансов, касательно ее официального признания в рамках деятельности той или иной компании. Есть моменты (согласно ПБУ 9/99), на которые стоит обратить внимание при формировании показателя:

- Организация вправе получать данную выручку.

- Сумма данного параметра может быть определена.

- Компания уверена в том, что при увеличении данного показателя предприятие получит множество выгод.

- Есть право собственности.

- Можно определить величину расходов, требуемых в связи с операцией.

Традиционно выручка считается признанной даже без фактического поступления денег на счет, но на малые предприятия это правило распространено не всегда.

Учет выручки

Формула выручки выглядит следующим образом:

Выручка = себестоимость + добавленная стоимость

Выручка = стоимость продажи единицы товара * число проданных единиц

Исходя из полученной информации, можно понять, что сумма этого показателя имеет прямую пропорциональную зависимость от цены и объема реализации.

Рассмотрим простой пример расчета выручки:

Читайте также: Что такое ЕГРЮЛ: расшифровка

Предположим, что предприниматель Игорь реализовал 10 кг колбасы по 200 рублей за килограмм. Размер выручки составит 2 000 рублей. Себестоимость производства всех 10 кг продукта составила 100 рублей. Тогда сумма дохода может быть рассчитана по формуле:

Выручка = 10 * (200 – 100) = 1 000 рублей.

Отличие показателя выручки от прибыли будет определяться затратами на оплату аренды помещения, выплату заработной платы персоналу.

Методики повышения показателя выручки

Являясь фактором, зависимым от цены за штуку и объема продаж, есть два основных способа увеличения показателя – повышение объемов или же цен. Можно сделать и то, и другое, но не факт, что бизнес будет рентабельным. Рассмотрим основные пути, помогающие в повышении значения этого показателя:

- Расширение ассортимента товаров (услуг) и увеличение объемов продаж, за счет чего непосредственно будет оказано влияние на рост показателя в лучшую сторону.

- Совершенствование кадровой политики – пересмотр кадров и обязанностей приведет к улучшению ситуации в целом, в результате чего будут составляться новые стратегические решения с тактическими задачами.

- Повышение цен на продукцию – еще один важный элемент. Но делать это желательно в том случае, если параллельно повышено и качество продукции.

- Внедрение современного оборудования в производственный процесс обеспечит большую производительность труда и как следствие – рост показателя выручки.

- Поиск новых клиентов и партнеров для сотрудничества непосредственно окажет влияние на финальный показатель.

Предприятие должно стремиться к повышению выручки и сокращению издержек

Направления деятельности предприятия

Существование и беспрепятственную деятельность любого предприятия можно охарактеризовать по ряду направлений. Например, первая предполагает получение определенной суммы доходов деятельности по реализации продукта, вторая – от проведения инвестиционных программ. Еще одно направление – осуществление финансовых операций на рынке. Размер общего показателя выручка складывается из этих трех направлений. Именно данный параметр и определяет смысл всего существования фирмы и описывает необходимость и особенности ее деятельности.

Обратите внимание: выручка – это доход, а не прибыль, поскольку последняя формируется после вычета из конечного показателя выручки определенных расходов на осуществление деятельности.

Таким образом, показатель выручки является определяющим для деятельности любого предприятия и представляет интерес с позиции экономической выгоды: чем больше ее размер, тем лучше ведется предпринимательская деятельность. Для увеличения выручки используются традиционные методы – расширение ассортимента товаров, повышение цен на определенные категории, внедрение в производство прогрессивных технологий и так далее.

В=Р*Ц, где

В – выручка; Р – количество реализованных изделий; Ц – цена реализации каждого изделия.

Плановый объем реализации вычисляют по формуле:

Р=О1+Т-О2, где

Р – объем реализации в плановом периоде; О1 – остатки каждого вида готовых изделий на складе и отгруженных на начало планового периода; Т – выпуск товарной продукции в плановом периоде; О2 – остатки каждого вида изделий на складе на конец планового периода.

За счет денежных поступлений от реализации продукции предже всего возмещается стоимость материальных затрат на производство. Таким образом создаются экономические условия для нового производственного цикла. Остаток выручки составляет валовый доход:

Вд=Зп+П+Р, где

Зп – зароботная плата; П – прибыль; Р – рента.

В процессе воспроизводства валовый доход делится на оплату труда и на чистый доход.

Чистый доход – это дополнительная стоимость, что и отличает чистый доход от валового, потому что последний включает в себя зароботную плату, первый же не включает ее. Таким образом чистый доход выражает в денежной форме стоимость дополнительного продукта и определяется как привышение выручки от реализации продукции над стоимость материальных затрат, амортизационных отчислений и зароботной платы или:

Прибыль от реализации продукции расчитывается методом прямого расчета по следующей формуле:

Прп=Понп+Пвп-Покп, где

Прп – прибыль от реализации продукции; Понп – прибыль в остатках нереализованной продукции на начало планового периода; Пвп – прибыль от выпуска продукции; Покп – прибыль в остатках нереализованной продукции на конец планового периода.

Прибыль в остатках нереализованной можно расчитывать методом прямого расчета, если есть соответствующие выходные данные. Но как правило, очень сложно определить ассортимент, перечень изделий в остатках, особенно на конец периода.

По этому чаще прибыль расчитывается по показателю рентабельности продукции.

Понп=С1*Р1, где

Понп – прибыль в остатках нереализованной продукции на начало планового периода; С1 – себестоимость остатков; Р1 – средняя рентабельность продукции на предприятии в предыдущем периоде.

Покп=С2*Р2, где

Покп – прибыль в остатках не реализованной продукции на конец планового периода; С2 – себестоимость этих остатков; Р2 – средняя рентабельность продукции на предприятии в период, который планируется.

Реализация продукции в плановом периоде:

Ро=Опнп+Вп-Опкп, где

Ро – реализация продукции в плановом периоде; Опнп – остатки продукции на начало планового периода по оптовым ценам; Вп – выпуск продукции в плановом периоде по оптовым ценам; Опкп – остатки продукции на конец планового периода по оптовым ценам.

По производственной себестоимости

Рс=Опнп+Вп-Опкп, где

Рс – реализация продукции в плановом периоде по производственной себестоимости; Опнп – остатки продукции на начало планового периода по производственной себестоимости; Вп – выпуск продукции в плановом периоде по производственной себестоимости; Опкп – остатки продукции на конец планового периода по производственной себестоимости.

4 Выходные формы

Представленные в курсовой работе документы используются для составления следующих отчетов:

Стандартный отчет «Оборотно-сальдовая ведомость по счету» может быть использован для получения информации об остатках на начало, поступлении и расходе, и остатках на конец указанного периода на расчетных счетах;

Стандартный отчет «Анализ счета» содержит сводные обороты счета 31 с другими счетами за установленный переиод;

Стандартный отчет «Карточка счета» позволяет получить детальную информацию о движении средств по расчетным счетам;

Стандартный отчет «Анализ счета по датам» позволяет проанализировать обороты счета 30 с другими счетами в разрезе дат;

Стандартный отчет «Оборотно-сальдовая ведомость» может быть использован для получения оперативной информации об остатке средств в кассе.

«Оборотно-сальдовая ведомость по счету». Для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). Для вывода данного отчета следует выбрать пункт "Оборотно-сальдовая ведомость по счету" в меню "Отчеты" главного меню программы.

Настройка параметров.

При выборе пункта "Оборотно-сальдовая ведомость по счету" на экран будет выведен запрос параметров ведомости. В этом запросе надо указать:

За какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода;

По какому счету формировать ведомость;

Виды субконто, по которым ведется аналитический учет по счету;

Значение субконто (или группа субконто) указанного вида;

Вариант использования субконто:

Разворачивать отчет в разрезе значений субконто данного вида;

Отбирать отчет по указанному значению субконто;

Не учитывать не разворачивать и не отбирать.

Включать ли в отчет суммарные остатки и обороты по группам субконто (флажок "Группы" установлен).

Параметры использования субконто могут заполняться в зависимости от того, по каким видам субконто ведется аналитический учет по данному счету. При этом порядок указания видов субконто в параметрах настройки отчета будет определять вложенность группировок отчета. Так, например, если по счету 10 "Материалы" ведется аналитический учет по видам материалов и местам хранения, то можно в первом виде субконто (Вид субконто1) выбрать материалы, а во втором (Вид субконто2) - места хранения. В этом случае в отчете обороты и остатки по каждому материалу будут развернуты по отдельным складам. Если, наоборот, в первом виде субконто выбрать вид субконто "Места хранения", а во втором - вид субконто "Материалы", то в отчете остатки и обороты по складам будут развернуты по отдельным материалам. Установив нужные параметры настройки, нажмите на кнопку "Сформировать" или на кнопку "ОК". Программа сформирует отчет и выведет его для просмотра.

Просмотр отчета.

Ведомость представляет собой список по значениям субконто. Каждая строка ведомости содержит наименование объекта аналитического учета (субконто), остаток на начало периода, дебетовый и кредитовый обороты и остаток на конец периода. В нижней части списка выведены итоговые данные: сальдо по счету в целом, развернутое сальдо (отдельно суммы по дебетовым и кредитовым остаткам) и суммарные обороты.

Если операции с субконто проводились в иностранной валюте, отдельными строками выводятся суммы по каждой валюте и итоговая сумма в гривнях.

Существует два способа того, как рассчитать выручку: первый основан на фактическом поступлении средств, второй - на плановом. Рассмотрим эти варианты подробнее с использованием конкретных примеров того, как рассчитать выручку от проданной продукции. Учтите, что под выручкой понимаются средства, полученные предприятием от продаж. Не следует путать понятие выручки и прибыли. В бухгалтерском учете прибыль еще учитывает себестоимость продукции.

Способ первый. Кассовый метод

Для этого метода выручка определяется, как сумма средств, поступивших в кассу предприятия. Учтите, что деньги могут появляться в кассе не только от продажи основной продукции (так называемая выручка от реализации), но также в виде поступлений от реализации внеоборотных активов или акций. С точки зрения экономической целесообразности деятельности основным видом выручки считается выручка от реализации. Рассмотрим алгоритм ее расчета:

Шаг 1. Определение количества проданного товара

Под "проданным" в кассовом методе расчета выручки понимается отпущенный товар, за который деньги поступили в кассу или на расчетный счет предприятия. В расчете не учитываются авансы от клиентов, по которым не произошла отгрузка продукции.

Шаг 2. Определение суммы выручки

Для простоты расчета предположим, что предприятие торгует товаром одной стоимости. Тогда сумма выручки (В) равна произведению количества проданных единиц товара (К) на цену одной единицы (Ц): В=К*Ц. Рассмотрим пример: ООО Гамма продает батарейки. Стоимость одной штуки 35 рублей. За месяц в торговой точке предприятия было продано 400 штук. Следовательно, выручка за месяц составит: 400*35=14000 рублей.

Способ второй. Метод начисления

Отличие от кассового метода заключается в том, что под проданным товаром понимается не только тот, за который поступили деньги, но и тот, который был отгружен, но еще не оплачен. Рассмотрим наш пример. Предположим, что кроме продажи через торговую точку, ООО Гамма отгрузило со склада 560 батареек. На них был выписан счет-фактура, по которому платеж поступит в будущем, например, в следующем месяце. Тогда по методу начисления выручка предприятия составит: 14000 + 560*35 = 33600 рублей.

Вывод

Учтите, что поступившая выручка еще не означает, что предприятие получило прибыль. Например, если ООО Гамма заплатило за месяц 20000 рублей в виде зарплаты сотрудникам и 15000 за аренду склада, то итог будет убыточным.