Согласно 54 ФЗ организации и ИП на ЕНВД до 2018 года могут продолжать торговлю без кассовых аппаратов. Единственная обязанность - по требованию покупателя выдавать бланк строгой отчетности или товарный чек. Ранее планировалось, что ставить кассы в 2017 году придется всем "вмененщикам", продающим алкоголь, и пиво в том числе. Однако после внесения поправок в закон эта категория предпринимателей получила отсрочку . Исключение составляют только организации на ЕНВД, которые получили лицензию на розничную продажу алкогольной продукции в магазине .

Подробнее о правилах установки касс для отдельных категорий "вмененщиков":

Онлайн-кассы для торговли крепким алкоголем на ЕНВД

При продаже крепкого алкоголя в магазине обязанность применять ККТ диктует ЕГАИС. С 1 июля 2017 года* розничные продавцы алкоголя крепостью свыше 15%, кроме общепита, должны отправлять в систему информацию о каждой реализации. Кроме того, нужно выдавать покупателю чек с QR-кодом. Сделать это без кассы не возможно с технической точки зрения.

Поэтому для магазинов с лицензией на продажу алкоголя отсрочка по ЕНВД не действует - касса нужна с 01.07.2017. Подтверждает это в своем сообщении и Росалкогольурегулирование.

*указана дата, с которой эта обязанность появилась в том числе и у сельских продавцов алкоголя. Аналогичные организации, торгующие в городах, должны были установить кассы еще раньше - с 01.07.2016.

Торговля алкоголем на ЕНВД при оказании услуг общественного питания

Иная ситуация, если вы продаете алкоголь в кафе и платите ЕНВД. Организации с лицензией на розничную продажу алкогольной продукции при оказании услуг общественного питания не обязаны отражать в ЕГАИС факт продажи. Для соблюдения требований законодательства им достаточно установить УТМ и подтверждать приход по каждой счет-фактуре. Поэтому кафе на "вмененке", как и все остальные ЕНВД-шники, приобретает кассу к 1 июля 2018 года.

Торговля пивом на ЕНВД

До 30 июля 2017 года ЮЛ и ИП на ЕНВД, торгующие пивом, подпадали под действие 171 ФЗ. Согласно этому закону любая организация, торгующая пивом, должна была использовать кассовый аппарат. Эта обязанность не зависела от типа налогообложения и организационно-правовой формы предприятия.

В законе нет четких сроков установки новых ККТ для предпринимателей, которые реализуют эти товары. Понятие "торговля подакцизными товарами" употребляется в тексте 54 ФЗ только 3 раза, и определяет следующие правила:

1. На вас не распространяется действие п. 2, 3 и 5 ст. 2 ФЗ 54

Что это значит?

В пункте 2 указан список тех, кто может не применять ККТ при определенных условиях, например, при торговле на рынках. Если продаете подакцизный товар, то под такое освобождение не подпадаете.

В пункте 3 указано, что можно не использовать кассы при работе в труднодоступных местностях (не путайте с удаленными от сетей связи, где просто нет интернета). Если продаете подакцизные товары в селах из этого списка, кассу ставить все равно придется.

В пункте 5 указано: "Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах... в которых отсутствуют аптечные организации, могут не применять контрольно-кассовую технику." Это освобождение на продавцов "подакцизки" также не распространяется.

2. Вы должны использовать фискальный накопитель со сроком действия 13 месяцев

В п. 6 ст. 4.1 описывается, какие организации могут применять накопители со сроком действия 36 месяцев. В последней строке указано: "Положения настоящего абзаца не распространяются на организации и индивидуальных предпринимателей, осуществляющих торговлю подакцизными товарами." Поэтому в вашем случае законным считается использование ККТ с только с тем накопителем, который нужно менять каждые 13 месяцев.

3. После установки ККТ придется указывать на чеке наименование товара (работы, услуги) и их количества

В абзаце девятом пункта 1 статьи 4.7 указано, что наименование товара и его количество становятся обязательными реквизитами кассового чека и бланка строгой отчетности. ИП на ПСН, УСН, ЕСХН и ЕНВД должны будут указывать эти реквизиты с 1 февраля 2021 года. Если по системе налогообложения вы подходите под эту отсрочку, но продаете один из подакцизных товаров, придется печатать расширенную версию чека со всеми требуемыми данными с момента установки кассы.

ИТОГ: при продаже подакцизных товаров* на ЕНВД кассу нужно устанавливать тогда же, когда и остальным "вмененщикам", с 1 июля 2018 года. Более ранних сроков в законе не прописано. Если лишь особенности применения, указанные выше.

*за исключением реализации крепкого алкоголя в магазине

Торговля непродовольственными товарами при ЕНВД

В апреле 2017 года правительство утвердило список непродовольственных товаров , которыми нельзя торговать без касс. Запрет распространяется на все территории для торговли. Применять ККТ при продаже таких товаров придется не только в магазинах, но и на розничных рынках, ярмарках и в выставочных комплексах. Вид налогообложения и форма организации никаких поблажек не предусматривают, поэтому к ЕНВД этот запрет тоже относится.

Когда нужно начинать использовать кассу при продаже товаров из перечня? Согласно письму ФНС от 28 апреля 2017 г. N ЕД-4-20/8279@, "вмененщикам" нужно выполнять это постановление с 1 июля 2018 года.

Перечень

| 1. Ковры и ковровые изделия |

| 2. Одежда, кроме: белье нательное платки носовые из текстильных материалов, кроме трикотажных или вязаных изделия чулочно-носочные трикотажные или вязаные |

|

3. Кожа и изделия из кожи, кроме: вкладные стельки, гетры, гамаши и аналогичные изделия и их детали. |

|

4. Древесина и изделия из дерева и пробки, кроме мебели; изделия из соломки и материалов для плетения, кроме: принадлежности столовые и кухонные деревянные; изделия корзиночные и плетеные |

| 5. Вещества химические и продукты химические |

| 6. Средства лекарственные и материалы, применяемые в медицинских целях |

| 7. Изделия резиновые и пластмассовые |

| 8. Продукты минеральные неметаллические прочие |

| 9. Оборудование компьютерное, электронное и оптическое |

| 10. Оборудование электрическое |

| 11. Машины и оборудование, не включенные в другие группировки |

| 12. Средства автотранспортные, прицепы и полуприцепы |

| 13. Средства транспортные и оборудование, прочие |

| 14. Мебель |

| 15. Инструменты музыкальные |

| 16. Товары спортивные, кроме: предметы снаряжения рыболовных снастей и удилищ; приманки искусственные и предметы их оснащения. |

| 17. Приспособления ортопедические |

Применение онлайн-касс на ЕНВД при оказании услуг

ККТ для "вмененщиков", оказывающих услуги, не нужна до 1 июля 2018 года. Принимайте наличные от физлиц по БСО, а средства от организаций по квитанции.

С 1 июля 2018 года придется формировать БСО при помощи новых устройств - автоматизированных систем. Это разновидность онлайн-кассы, которая также должна будет иметь фискальную память.

Важно: с 1 февраля 2021 года появится обязанность при выдаче товарного чека или БСО указывать количество и наименование товаров или услуг.

Онлайн-кассы при совмещении ЕНВД и УСН

При совмещении этих режимов нужно применять ККТ с 1 июля 2017 года, но только по тому виду деятельности, который ведется на "упрощенке". Например: если у вас ресторан на УСН и парикмахерская на ЕНВД, то в ресторане устанавливаем кассу с 1 июля 2017 года, а в парикмахерской - через год.

С 1 апреля 2017 года значительная часть предпринимателей рискует попасть под штрафные санкции. С этой даты онлайн касса для ИП, торгующих пивом, стала обязательным условием для продолжения работы. Многие из них используют режим ЕНВД, а для него срок перехода на электронные чеки отложен на год. Возникает вопрос: обязаны ли они переходить на новую систему в этом году?

По данным журнала «Пивное дело» около 80 % точек по продаже разливного пива принадлежит частным предпринимателям. Из них около половины работают по упрощенной системе и используют ККТ. Остальные подпадают под режимы ЕНВД или патентную систему. Соответственно, техники у них не было. Теперь они тоже должны поставить онлайн кассы для пива, независимо от формы торговли: продажа на вынос, или реализация в кафе, баре совместно с услугами питания.

Онлайн кассы при продаже пива

Сложность ситуации в том, что изменения внесли в два закона, и действовать они начинают в разное время. Так, № 171-ФЗ, регулирующий оборот алкоголя, пополнился новой нормой. Она вступила в силу с 31 марта, и в соответствии с ней, все пункты по продаже пива без исключения должны работать с применением контрольно-кассовой техники.

С другой стороны, с 1 февраля налоговая служба регистрирует только аппараты нового образца, снабженные фискальным накопителем (ФН), с функцией передачи сведений о продажах в режиме реального времени.

Предприниматели, у которых имеется техника с ЭКЛЗ, еще могут использовать ее до 1 июля 2017 года. После этого они обязаны установить онлайн кассы для пива, как и все остальные организации и ИП. Для них переход обойдется дешевле, поскольку они могут модернизировать имеющиеся аппараты, и провести перерегистрацию.

Тем, у кого их не было вообще, придется покупать ККТ, отвечающую требованиям закона № 54–ФЗ, и заключать договор с оператором фискальных данных. Без этого ее невозможно поставить на учет. Несмотря на то, что для «енвдэшники» и «пснщики» обязаны применять ее только со следующего года, им придется закупать онлайн кассы для торговли пивом уже с 1 апреля 2017 года.

Штрафные санкции за отсутствие ККТ

Одновременно с изменениями в законе об обороте алкоголя, законодатели не забыли «поправить» и Кодекс об административных нарушениях. По их мнению, старые размеры штрафов были слишком незначительными, и не стимулировали предпринимателей к исполнению закона. Теперь ст. 14.5 КоАП ужесточила наказания, и в случае отсутствия онлайн кассы для ИП, торгующих пивом, их ожидают следующие санкции.

- При отсутствии кассы, если она должна быть по закону - штраф для ИП составит от ¼ до ½ суммы, вырученной без ККТ, и в любом случае - не меньше 10 тыс. рублей. Для организации - от ¾ до 100%, при этом минимальный размер 30 тыс. рублей.

- Повторное нарушение п.1, и если сумма не проведенных через аппарат расчетов достигает 1 млн и больше, деятельность могут приостановить на 3 месяца, и возможна дисквалификация до 2х лет.

- Использование старой техники, не соответствующей требованию о передаче данных в ФНС в интерактивном режиме, нарушение сроков перерегистрации онлайн кассы для пива, влечет за собой штраф. Для ИП - до 3 тысяч, а для организаций - до 10 тысяч рублей.

В связи со сжатыми сроками, на рынке сложился ажиотаж, и около 30 % предпринимателей жалуются на то, что нужные модели техники просто отсутствуют в продаже. Негласная практика складывается таким образом. Чтобы избежать наказания, желательно хотя бы заключить договор о поставке ККТ, или ее модернизации. И, по возможности, такой же документ с ОФД. При их наличии, риск заработать штраф снижается. Но в любом случае, завершить переход на онлайн кассы для торговли пивом нужно до 1 июля 2017 года.

Обязательно ли применять онлайн кассовую технику при продаже алкоголя с 31 марта 2017 года? Кто обязан перейти на онлайн кассы? Действительно ли ИП на ЕНВД и патентной системе это касается? А если речь идет про ООО? Ответим на эти и другие вопросы, связанные с обязательным переходом на онлайн кассы с 31 марта 2017 года.

Вводная информация

В 2017 году почти весь бизнес, занятый в торговле, обеспокоен вопросами введения онлайн кассовых аппаратов. Многие уже знают, что такие онлайн кассы должны уметь через операторов фискальных данных передавать в налоговые инспекции информацию о продажах. Мы подробно рассказывали об этом в статье .При этом переход на онлайн кассовые аппараты должен быть поэтапный. Полностью перейти на онлайн кассы все без исключения организации и ИП (включая тех, кто применяет ЕНВД и ПСН) должны к 1 июля 2018 года. Однако, как оказалось, продавцы алкоголя – это особая категория. Законодатели решили, что они обязаны начать применять онлайн-кассы раньше. Для них предусмотрели специальную дату «31 марта 2017 года».

Что меняется с 31 марта 2017 года

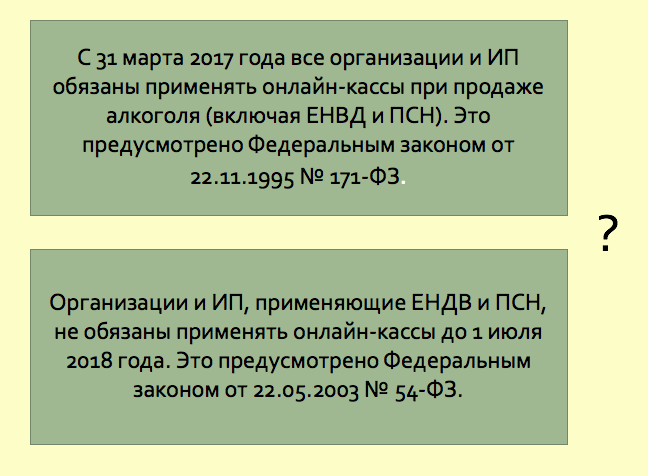

С 31 марта 2017 года всем организациям и индивидуальным предпринимателям, торгующим алкогольной продукцией, нужно будет использовать контрольно-кассовую технику при расчетах с покупателями. Это предусмотрено пунктом 10 статьи 1 Федеральный закон № 261-ФЗ от 03.07.2016, который вступает в силу 31 марта 2017 года.Данная поправка внесена в статью 16 Федеральный закон от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» и отдельные законодательные акты Российской Федерации». Следовательно, с 31 марта 2017 года в положениях этого закона будет закреплено, что ««розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники». Получается, что с 31 марта 2017 года продажа любого алкоголя в розницу невозможна без использования ККТ.

С 31 марта 2017 года продажа любого алкоголя в розницу невозможна без использования ККТ

Что относится к алкогольной продукцииСогласно пункту 7 статьи 2 Федерального закона от 22.11.1995 № 171-ФЗ к алкогольной продукции относятся:

- водка;

- коньяк;

- вина (ликерное, фруктовое, игристое) и винные напитки;

- пиво и напитки на его основе (пуаре, сидр и медовуха).

ЕНВД и ПСН:распространяется ли на них требование

Все организации и ИП, торгующие алкогольной продукцией, вне зависимости от формы реализации (магазин или ресторан), должны применять ККТ с 31 марта 2017 года. При этом система налогообложения не имеет никакого значения. По крайней мере, никаких оговорок в статье 16 Федеральный закон от 22.11.1995 № 171-ФЗ на этот счет нет. Следовательно, применять контрольно-кассовую технику с указанной даты обязаны, в том числе, организации на ЕНВД и ИП, применяющие патентную систему налогообложения (ПСН). Более того, применять кассы требуется, в частности, при продаже пива и пивных напитков.Противоречие в законах

Теперь обратимся к положениям Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа». Этим законом, в частности, предусмотрено, что с 1 февраля 2017 года организации и ИП обязаны применять онлайн-кассы. Однако есть исключения. До 1 июля 2018 года вправе не применять онлайн кассы:- предприниматели на патенте, а также плательщики ЕНВД. По требованию покупателя они обязаны выдать документ об оплате (за исключением случая, когда при оказании услуг населению выдают БСО);

- организации и ИП при оказании услуг населению (до 1 июля 2018 года вправе работать без ККТ при условии выдачи типографских БСО (п. 8 ст. 7 Закона от 03.07.2016 № 290-ФЗ).

Вместе с этим, как мы уже сказали, согласно статье 16 Федеральный закон от 22.11.1995 № 171-ФЗ все организации и ИП (включая тех, кто применяет ЕНВД и ПСН) с 31 марта 2017 года обязана применять кассовую технику при розничной торговле всеми видами алкогольной продукции.

Таким образом, мы столкнулись с противоречиями двух федеральных законов.

Чтобы найти решение этого «спорного» вопроса полагаем целесообразным обратиться к Постановлению Пленума ВАС РФ от 11.02.2014 № 47. Пункт 13 этого документы определяет приоритетность специальной нормы над основной. На наш взгляд, в данной ситуации требования Федерального закона от 22.11.1995 № 171-ФЗ являются приоритетными по отношению к Федеральному закону от 22.05.2003 № 54-ФЗ. Ведь в первом законе предъявляются «специальные» требования - закон полностью посвящен регулированию оборота алкоголя в стране. А второй закон содержит общие положения в отношении использования контрольно-кассовой техники всеми продавцами, а не только теми, кто реализует алкогольную продукцию в розницу.

Вывод

Всем организациям и ИП (в том числе, на ЕНВД и патентной системе), продающими в розницу алкогольную продукцию (включая пиво), необходимо до 31 марта 2017 года приобрести онлайн-кассу и подключиться к оператору фискальных данных (ОФД), а с 31 марта начать передавать фискальные данные обо всех расчетах, произведенных на кассе, в ФНС через оператора фискальных данных.

Индивидуальных предпринимателей, организации и их руководителей, продавцов и кассиров могут оштрафовать, если с 31 марта 2017 года они продолжат продавать алкогольную продукцию без применения онлайн-касс. За неприменение ККТ штрафы такие (части 2 статьи 14.5 КоАП РФ):

- для организации – от 75 до 100 процентов суммы расчета, но не менее 30 000 руб.;

- для должностных лиц (например, директора) – от 25 до 50 процентов суммы расчета, но не менее 10 000 руб.

Заметим, что рассматривать дела о правонарушениях, связанных с применением ККТ, могут налоговые инспекторы (ст. 23.5 КоАП РФ, ст. 7 Закона от 22 мая 2003 № 54-ФЗ). Привлечь к административной ответственности за нарушение порядка применения ККТ могут в течение одного года со дня, когда это произошло (ст. 4.5 КоАП РФ).

Забудьте про «старые» кассы

Организация или ИП, занимающиеся розничной продажей алкоголя, не вправе с 31 марта 2017 года просто начать пользоваться кассами «старого» образца. Если так поступить, то обязанность не будет считаться исполненного. С 31 марта 2017 года обязательно нужно применять только онлайн кассу, которая будет передавать в ИФНС данные о каждой продаже алкогольной продукции (включая пиво). Поэтому, если у вас уже есть «старая» касса, до 31 марта 2017 года ее нужно либо модифицировать до современного уровня или же купить онлайн-кассу и начать ей пользоваться.

Многих предпринимателей волнует злободневный вопрос: Нужна ли онлайн-касса для ИП, торгующих пивом? Кто и с какой даты обязан соблюдать нововведения в Закон № 171-ФЗ? Каким образом организовать продажу пива через онлайн-кассы для торговли алкоголем? Рассмотрим все законодательные нюансы применения онлайн-касс при продаже алкоголя в этой статье.

Необходимость применения онлайн-касс для ИП при продаже пива и другого алкоголя с 2017 года регламентируется Законом № 261-ФЗ от 03.07.16 г., вносящим поправки в Закон № 171-ФЗ от 22.11.95 г. В частности, в актуальной редакции действует стат. 16, где утверждены новые требования к правилам розничной торговли алкогольной продукцией. С 31.03.17 г. согласно п. 10 указанного раздела продажа алкоголя в розницу или в случаях оказания услуг общественного питания может выполняться только при использовании ККТ. Норма касается как организаций, так и предпринимателей.

Нужна ли онлайн касса при продаже пива? Для ответа обратимся к п. 7 стат. 2 Закона № 171-ФЗ, где к алкогольным отнесены различные спиртные напитки, в том числе водка, коньяк, шампанское, вина, винные напитки, а также пиво, сидр, пуаре, пивные напитки и пр. На практике это означает, что с 31 марта 2017 г. все предприятия/ИП, занимающиеся реализацией в розницу любого алкоголя, включая пиво, обязаны использовать онлайн-кассу для магазина разливного пива. Дополнительно такая обязанность возлагается на учреждения общественного питания в случае совершения подобных торговых операций.

Планируется ли по онлайн-кассам отсрочка при продаже пива?

Если продавец использует специальный налоговый режим – ЕНВД либо ПСН, предусмотрены ли для него какие-либо льготы или отсрочки? Вопрос необходимости наличия онлайн-кассы для магазина разливного пива при работе на вмененке связан с Законом № 290-ФЗ, а именно п. 7 стат.7, где говорится о том, что вмененщики обязаны начать использовать ККТ только с 01.07.18 г.

Однако согласно п. 13 Постановления ВАС России № 47 от 11.07.14 г. при наличии подобных нормативных противоречий следует руководствоваться принципом приоритетности специальных норм над общими. То есть, рассматривая данную ситуацию, необходимо в первую очередь следовать требованиям специального Закона № 261, корректирующего алкогольный закон № 171-ФЗ, который является первостепенным по отношению к общему закону № 290-ФЗ, регулирующему Закон № 54-ФЗ о применении кассовой техники.

В связи с вышесказанным применение онлайн-касс по алкоголю на вмененке является обязательным с 31.03.17 г. для продавцов напитков в розницу или через сеть общепита. Соответственно, до указанной даты предварительно потребуется приобрести аппарат, установить специальное ПО и заключить договор с лицензированным ОФД (оператор фискальных данных), чтобы с 31 марта уже начать передавать сведения о расчетах в налоговые органы.

Как продавать разливное пиво через онлайн-кассы

К сожалению, получается так, что нормативные новости по онлайн-кассам по продаже пива оказались для многих магазинов «как обухом по голове». Ведь ранее предполагался поэтапный переход на онлайн кассовые аппараты, а для предпринимателей на ЕНВД была предусмотрена специальная отсрочка. Тем не менее чиновники решили, что торговля алкоголем – это особая ниша, продавцы которой обязаны начать использовать онлайн-технику ранее, то есть с 31 марта 2017 г.

Чтобы полностью исполнить законодательные требования Закона № 54-ФЗ по онлайн-кассе для разливного пива, необходимо приобрести ККТ нового образца или модифицировать уже имеющийся аппарат при такой возможности производителя для передачи фискальных данных в ИФНС. Если просто начать применять кассовую технику, без соответствия техническим регламентам, обязанность не считается исполненной, а продавцу будет грозить взыскание штрафных санкций в размере, приведенном ниже.

Тем не менее многие бизнесмены задаются вполне справедливым вопросом: А если у нас уже стоит ККТ прежнего образца? Можно ли до 1 июля 2017 г. вести торговлю через такой аппарат, если официальный срок его обслуживания в ЦТО еще не истек? Ведь новая техника требует довольно больших денежных вливаний. Официальных разъяснений налоговых ведомств по этой теме на данный момент пока нет. Для уточнения информации, и чтобы не полагаться на свой страх и риск, можно обратиться в территориальные органы ИФНС с письменным или устным запросом.

Обратите внимание! Хорошая новость состоит в том, что порядок работы с ЕГАИС никак не изменился. Отражать операции по розничной торговле слабоалкогольными напитками, включая пиво, по-прежнему не требуется.

Штраф за продажу пива без онлайн-кассы

Если налогоплательщик проигнорировал новые законодательные требования относительно необходимости применения онлайн-кассы на пиво с 2017 года и ведет торговлю без установки соответствующей контрольной техники, продавцу грозит ответственность по КоАП РФ:

- Для юридического лица – при первичном нарушении штрафные санкции размером в 75-100 % от полученной выручки, минимум 30000 руб. (ч. 2 стат. 14.5 КоАП).

- Для ответственных должностных лиц – при первичном нарушении штрафные санкции размером в 25-50 % от полученной выручки, минимум 10000 руб. (ч. 2 стат. 14.5 КоАП).

Совершение повторного правонарушения с превышением общей суммы расчетов без ККТ от 1000000 руб. влечет помимо взыскания указанных штрафов приостановку деятельности предприятия/ИП до 90 дн.; дисквалификацию должностных лиц компании сроком 1-2 года (ч. 3 стат. 14.5 КоАП).

Если же ККТ используется, но не соответствует утвержденному регламенту по онлайн-кассам для алкогольной продукции, взыскивается административный штраф размером:

- Для юридических лиц – 5000-10000 руб. (ч. 4 стат. 14.5 КоАП).

- Для должностных лиц – 1500-3000 руб. (ч. 4 стат. 14.5 КоАП).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .