Дело о важности соблюдения процессуальных норм. Или недремлющее око правосудия

В один из районных судов города Москвы был подан иск о взыскании суммы неосновательного обогащения. Дело рассматривалось судом в порядке заочного производства, решение было вынесено в пользу истца. Однако представлявший интересы ответчика юрист нашей компании доказал суду, что его подопечный не был должным образом извещен о дате заседания, что лишило его возможности предоставить доказательства и защитить свои права! Таким образом, суд постановил отменить ранее вынесенное заочное решение и возобновить рассмотрение дела по существу.

Закон гласит, что кредитная информация о физическом или юридическом лице, полученном косвенно, должна быть доведена до предмета информации. Закон также указывает вид информации и записей кредитных центров, которые закон позволяет им собирать, и что каждый человек имеет право знать информацию и изменять или отменять свои личные данные.

Он предлагает технические исследования и рекомендации своим 18 партнерам. Он выступает в роли независимого посредника, который пытается предотвратить или разрешить конфликты между клиентом и поставщиком финансовых услуг. Чтобы не включать информацию о защите клиентов на ваш веб-сайт, он, похоже, не особенно заботится о финансовой защите клиентов в вашей сети.

Дело о невыполненных обязательствах по договору инвестиционного вклада

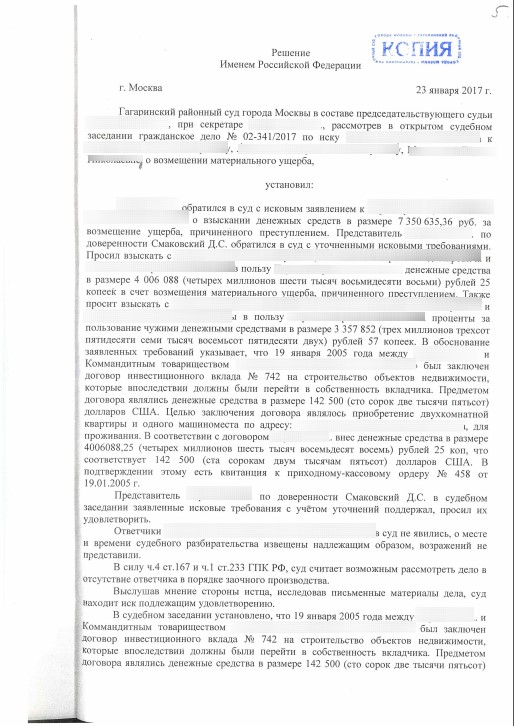

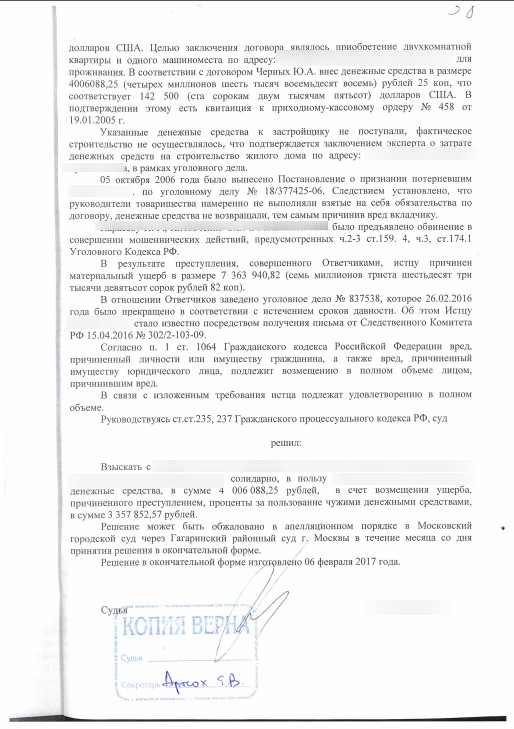

Несколько лет назад между клиентом нашей компании и коммандитным товариществом был заключен договор инвестиционного вклада на строительство объектов недвижимости, по завершении строительства недвижимость должна была перейти в собственность клиента. Но планам не суждено было сбыться, так как полученные по договору деньги не были перечислены застройщику, строительство было сорвано. В отношении ответчиков (руководителей коммандитного товарищества) было возбуждено уголовное дело по ч. 2-3 ст. 159 «Мошенничество» и ч. 3 ст. 174.1 УК РФ «Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения преступления». Обратившийся к нам за помощью гражданин был признан следствием потерпевшей стороной, однако уголовное дело было прекращено в связи с истечением срока исковой давности. Юрист подготовил исковое заявление с требованиями вернуть человеку 4 миллиона, вложенные в строительство объектов недвижимости, а также проценты за пользование чужими денежными средствами. Согласно ст. 1064 Гражданского кодекса РФ вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом причинившем вред. Таким образом, истец выиграл суд и получил свои деньги.

Перу быстро и адекватно отреагировало на экономический кризис в Латинской Америке. В соответствии с радикальными экономическими изменениями в Перу создана прочная нормативно-правовая база для защиты клиентов финансовых услуг. В целом прогноз для финансовых клиентов в Перу положительный. С принятием Дополнительного закона в Закон о защите клиентов в сфере банковских и финансовых услуг Перу продемонстрировала свою приверженность адаптации своей правовой базы для удовлетворения меняющихся потребностей финансовых клиентов.

В той мере, в которой экономика продолжает расти впечатляющими темпами, Перу должна обеспечить, чтобы ее нормативная база для защиты клиентов будет развиваться соответствующим образом. Эти профили не являются исчерпывающими и не проверяются экспертами в стране. Если вы указали пробел или ошибку в предоставленной информации, мы благодарим вас за ваши комментарии о том, как мы можем улучшить качество и точность. Таким образом, мы можем работать вместе, чтобы расширить наши знания о разнообразных стратегиях защиты клиентов, которые существуют, и инициативах, которые продвигаются во всем мире.

Дело о расторжении брака без спора о разделе имущества и определении места жительства детей

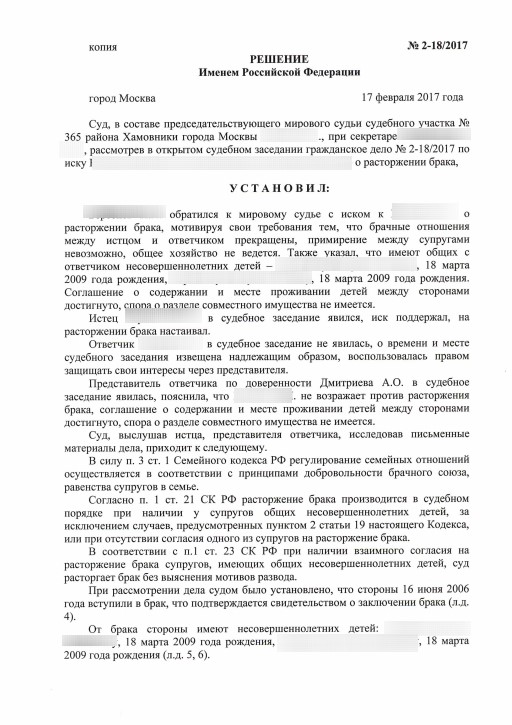

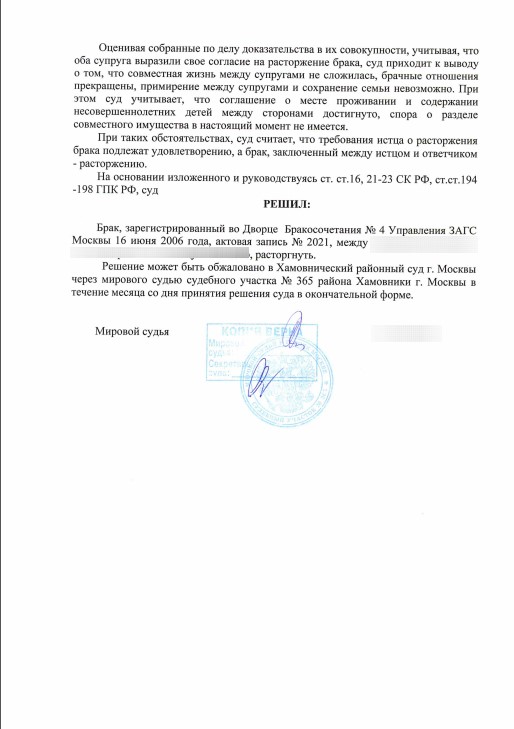

В компанию «Мой Семейный Юрист» обратилась женщина, мать двоих детей, с просьбой представить ее интересы. Речь шла о расторжении брака по инициативе супруга, но клиент компании не возражала относительно развода. Важно было найти компромисс и договориться о размере суммы, которую супруг готов был бы потратить на содержание детей. Благодаря внимательности и тактичности юриста супругам удалось найти решение, таким образом в судебном заседании не рассматривался спор о разделе имущества, определении места жительства детей. Стороны заключили соглашение о месте проживания и содержании несовершеннолетних детей, а суд удовлетворил требования истца о расторжении брака.

Учитывая потребность в ресурсах отдельных лиц, семей, организаций, компаний и правительств стран для осуществления своей деятельности и проектов, рынки разработали различные виды инструментов, которые позволяют закупать эти ресурсы, Наиболее распространенным инструментом, используемым отдельными лицами, компаниями, организациями или правительствами, является кредит.

Другая часть - это та, которая относится к тому, кто дает кредит, работа, которая в целом соответствует банкам и другим финансовым учреждениям, хотя они также могут быть частными лицами. Стороны, участвующие в займе, заключают договор, соглашение, посредством которого кредитор предоставляет средства заемщику, полагая, что последний вернет ресурсы в будущем, соблюдая согласованные условия. Условия кредитов варьируются в зависимости от типа займа, который производится, однако все кредиты имеют следующие общие элементы.

Дело о защите прав потребителей: поставка некачественного товара и невыполнение работ

Запрошенная сумма: это сумма денег, запрашиваемая в кредит. Термин: соответствует времени, в течение которого будет возвращена общая стоимость кредита и соответствующие проценты; то есть в конце этого времени лицо, запросившее кредит, уже должно было заплатить лицу, предоставившему кредит, все деньги, соответствующие запрашиваемой сумме, а также проценты.

Часто цифры кредитора и заемщика обычно подстрекают к ошибке. Поэтому не сложно смешивать оба термина и входить в цикл, в котором человек не слишком хорошо знает, кто есть кто. Именно по этой причине сегодня мы хотим объяснить все о кредиторах и заемщиках, чтобы после прочтения этого сообщения мы можем прояснить каждый из возможных сомнений.

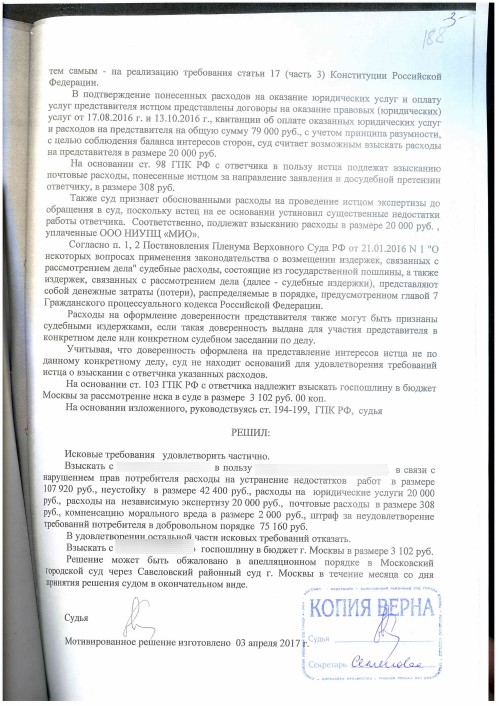

К нам обратился человек, недовольный работой организацией, занимающейся поставкой и монтажом стеклопакетов и фурнитуры. Качество поставленной продукции оставляло желать лучшего, а обязательства относительно монтажа противная сторона надлежащим образом не выполнила. При этом клиент компании оплатил работу в полном объеме. В результате невыполнения организацией своих обязательств человеку пришлось за свой счет устранять недостатки и производить необходимые работы. В подтверждение слов о некачественной продукции была проведена экспертиза, выявившая существенные недостатки товара. Юрист компании подготовил исковое заявление, так как попытка взыскать ущерб в претензионном порядке не увенчалась успехом, и в адрес ответчика ранее было направлено заявление об отказе от исполнения договора купли-продажи и оказания услуг. В исковых требованиях были подробно изложены затраты, которые легли на плечи истца в связи с ненадлежащим исполнением договорных обязательств ответчиком. Истец требовал выплатить суммы, потраченные на устранение недостатков продукции, монтаж оконных блоков, а также взыскать неустойку, штраф в размере 50% за неудовлетворение требований потребителя в добровольном порядке, стоимость проведенной независимой экспертизы, компенсацию морального вреда и судебные расходы. Суд, изучив материалы дела и представленные сторонами доказательства, удовлетворил требования истца частично. Была снижена сумма компенсации морального вреда (что на практике происходит всегда), а также сумма расходов на юридические услуги, в остальной части сумма ущерба была взыскана полностью.

Кредиторы и заемщики Кто есть кто?

Когда мы сталкиваемся с коммерческими кредитными соглашениями, первое, что мы должны знать, прежде чем вдаваться в подробности о положениях, содержащихся в самом контракте, - это физические или юридические лица, которые персонализируют показатели заемщика и кредитора.

Если мы говорим об этом, мы обращаемся ко всем тем физическим или юридическим лицам, целью которых является облегчение доступа к собственным средствам или организациям, в которых оно действует по имени. Выполняя эту операцию, кредиторы взимают определенную процентную ставку в соответствии с риском, который может иметь данная сделка, и, как мы можем себе представить, это не то же самое, например, предоставить кредит вновь созданной компании к компании, которая действует на рынке в течение определенного времени.

Кто защитит права заемщика? Такой вопрос сегодня, в период нестабильности и сверхвысокой волатильности на фондовых, сырьевых, валютных рынках волнует наше население. Доходы людей упали, а кредитные долги, в особенности у валютных заемщиков ипотеки, выросли. Это породило кризис не только в банковском кредитования – возник кризис доверия в целом к подобным долгосрочным долговым сделкам. Такая ситуация развилась не в одночасье в стране – ей предшествовал мировой ипотечный кризис, и сегодня мы пожинаем отголоски того, что ощущали люди во всем мире, взявшие ипотеку в 2007 – 2008 гг.

Кредиторы могут предлагать несколько видов займов или займов. Мягкие кредиты: предоставленные официальными кредитными учреждениями и международными финансовыми учреждениями развивающимся странам, секторам национальной экономики, которые испытывают кризисы или инвестиции с высоким социальным интересом. Они характеризуются предоставлением долгосрочных кредиторов и низкой процентной ставкой. Ссуды на единую подпись или необеспеченные: они представляют очень высокую процентную ставку и намного более короткий период времени, чем льготные кредиты. Это связано с тем, что нет реальной гарантии, гарантирующей погашение суммы кредитору. Фактически, из-за характеристик, которые они показывают, это скрытые субсидии. . Хотя мы так не считаем, существует более одного и двух типов кредиторов.

В 2013 г. президент России Владимир Путин содействовал созданию проекта «За права заемщика», который изначально предполагался для борьбы с аферами и финансовой неграмотностью. Проект создан Общероссийским Народным Фронтом (ОНФ). Руководитель проекта – заместитель председателя комитета Государственной Думы по экономическому развитию Климов В.В.

Кредиторы: основные функции

Если мы разделим их в соответствии с коммерческими отношениями, мы найдем коммерческих кредиторов и отдельных кредиторов, однако, как правило, мы находим следующие типы. Учреждения, которые предлагают экономические «средства» своим клиентам, консолидируются в качестве банковских кредиторов и обязуются взамен, чтобы соответствовать ряду требований, что затрудняет во многих случаях доступ к ним. кредиторы, которые, в отличие от банков, не требуют стольких требований. Таким образом, для кредиторов индивидуального типа для предоставления кредита необходимо только предоставить гарантию, которая может гарантировать уплату кредита.

- Банковские кредиторы: это один из самых известных нам всех кредиторов.

- Это делает возможным развитие.

Назначение проекта «За права заемщика»

Проект предназначен:

- Для зашиты граждан, чьи права были нарушены следующими организациями и кампаниями:

- кредитными,

- финансовыми и микрофинансовыми,

- страховыми.

- Осуществления мониторинга и контроля за исполнением Федерального Закона «О потребительском кредите (займе)», вступившем в силу 1.07.2014.

- Защиты прав и безопасности потребителей кредитных и финансовых услуг.

- Наблюдения за деятельностью финансовых и кредитных организаций, выявления нарушений и их отправки в органы надзора.

Защищая потребительские права и безопасность граждан, Общероссийский Народный Фронт предупреждает:

Мы говорим об этом, потому что это зависит от того, будет ли заимствованная сумма фактически заимствована или, напротив, предоставляется, не дожидаясь ее погашения. Одной из ключевых особенностей, которые делают кредитор, является то, что он должен иметь временную аренду. Это означает, что деньги должны быть возвращены в будущем с процентами или без них. В случае отсутствия такого обязательства по будущему погашению не будет никаких правовых отношений, и поэтому не будет никаких юридических данных по контракту или займам, а также не появятся данные кредиторов и заемщиков.

- Даже в сложном финансовом положении нельзя терять рассудок, подходя к любой финансовой операции все взвесив, с «холодной головой».

- Брать деньги необходимо только в легальных проверенных организациях.

- Нельзя обращаться к посредникам и первым встречным, так называемым «столбовым кредиторам», обещающим быстро помочь: быстрые деньги – это всегда очень дорого.

- Следует внимательно читать договор, не подписывая его, пока не станут понятны все его пункты:

- лучше не торопиться с подписью, а взять копию договора для спокойного изучения домой.

- Прежде чем брать кредит, посчитайте свои финансовые возможности – сможете ли вы его вернуть.

- Для закрытия долга по кредиту ни в коем случае нельзя брать второй кредит – это строительство долговой пирамиды.

- Кредит – это непрерывные расходы: имейте резервные деньги для их покрытия в случае «форс-мажора».

- Выбирайте кредитора с более выгодными условиями:

- сравнивать условия кредитования нужно по полной стоимости кредита – эффективной процентной ставке (она включает все проценты и доплаты).

- Никогда не скрывайте свое истинное финансовое состояние в организации, в которой берете кредит.

- О финансовых затруднениях, потере или смене работы нужно сообщать кредитору сразу же– тогда может быть дана отсрочка или проведена реструктуризация:

- Если вы скроете истинное положение и просто перестанете осуществлять платежи, будет испорчена ваша кредитная история.

- Не передавайте личные документы и копии сомнительным организациям – персональные данные нужно беречь .

Таким образом, вознаграждение не является тем, что определяет существование займов, а также заемщика и кредитора. Чтобы прояснить это еще больше, давайте просто привести пример: если мы оставим на несколько дней велосипед другу, потому что это необходимо, и мы не берем абсолютно никаких денег, мы будем, в любом случае, становиться кредиторами с тех пор, как у друга будет будущее обязательство вернуть велосипед.

Заемщики, другая сторона монеты

Это, развитое немного больше относится к лицу, имеющему кредит, поэтому заемщик принимает на себя все обязательства и приобретает все права кредитного договора, который подписывается с физическим или юридическим лицом, о котором идет речь, составленным в качестве кредитора.

Деятельность проекта «За права заемщика» в 2015 году

Более двух лет проект успешно действует в интересах пострадавших от финансовых действий людей. В адрес ОНФ поступили сотни обращений и жалоб, многие из которых отправлены в правоохранительные органы и органы надзора.

- По итогам 2015 года выявлены 246 организаций, чья финансовая деятельность носила признаки не вполне законной (то есть организации занимались по сути временами аферами).

- Восемь финансовых организаций признаны мошенническими.

- В 30 регионах была разоблачена финансовая пирамида, из-за которой пострадали 5000 человек.

- В защиту прав заемщика был принят Закон о банкротстве физических лиц и установлен более строгий надзор за нарушениями при взыскании долга (сам Закон о коллекторах пока не утвержден, так как был признан сырым, оставляющий коллекторам массу лазеек).

- Усилена уголовная ответственность за кражу личных данных с банковских карт.

- Проведена широкая просветительская деятельность – в течение трех всероссийских кампаний свыше 9000 россиян были обучены азам финансовой деятельности.

Защита заемщика от коллекторов

Прошедший год прошел под знаком повального банкротства физических лиц и конфликтов между банками и заемщиками по вопросам взыскания долга:

Защита заемщика в законе

Эта цифра, заемщики, защищены многими законами и правилами, которые защищают их права. Как мы указывали в то время в сообщении, относящемся к ним, договор должен содержать ряд элементов, необходимых для преобразования в юридический контракт. Здесь также необходимо регулировать собственные условия относительно прав заемщика, поскольку они могут быть.

Право на досрочное погашение: заемщик имеет право получить капитал, заимствованный другим источником, и полностью оплатить кредит до даты, указанной в договоре, без процентов оставшегося времени платежа, применяемого к нему. Возможность отменить договор после того как он запросил его бесплатно или за дополнительную плату: заемщик имеет право отменить предоставленный кредит в течение периода, не превышающего 14 дней, после чего в случае отмены будет выплачена вся сумма больше проценты, начисленные до этого времени. В какой группе вы участвуете?

- Всего на счетах россиян – почти 9 миллионов давно просроченных кредитов.

- Банковские коллекторы и профвзыскатели оказывают жесткое давление на должников, применяя запрещенные методы, доводя людей до самоубийств и психических расстройств, совершая противоправные действия.

Все это породило необходимость продумывания мер по юридической защите заемщика.

История и концепция бизнеса

Заемщик или кредитор? Существует много видов кредитов, таких как студенческие ссуды, кредиты на транспортные средства и бизнес-кредиты. Защита потребителей может варьироваться в зависимости от типа кредита. Как правило, существуют два типа студенческих кредитов: федеральные студенческие ссуды и частные студенческие ссуды. Федеральные студенческие ссуды обычно имеют более низкие процентные ставки и более гибкие варианты оплаты, чем частные займы от негосударственных кредиторов, таких как банки или кредитные союзы.

Закон о банкротстве физических лиц

Вступление в силу Закона о банкротстве физических лиц в 2015 году – важное достижение ОНФ.

Для многих отчаявшихся заемщиков Закон о банкротстве – последний выход и спасение, при котором не по своей вине попавшие в положение полной неплатежеспособности люди не оказываются в «долговой яме» и сохраняют свои элементарные права на жилье, свободу, человеческое достоинство.

Многие частные студенческие ссуды имеют переменные процентные ставки, что может увеличить ежемесячные платежи. И также сложно найти частного кредитора, который предлагает такие привлекательные варианты, как предлагаемые федеральным правительством. Изучая различные варианты студенческого кредита, задайте следующие вопросы.

Для большинства потребителей автомобильный кредит является самым высоким расходом, кроме ипотеки или аренды. Вот почему важно добросовестно исследовать варианты кредитования, думая о покупке автомобиля. Это некоторые из стратегий, которые необходимо учитывать.

- Является ли процентная ставка фиксированной или переменной?

- Какой план платежей был бы лучше для меня?

Несмотря на ряд ограничений, предусмотренных законом, банкротство освобождает человека от пожизненного банковского рабства – ада, в котором у него непрерывно требуют деньги и готовы отобрать последнее.

Многие россияне не совсем точно представляют себе процедуру банкротства, а банки совсем неохотно идут на нее, так как для них банкротство заемщика означает крушение последней надежды получить долг в полном объеме (вместе с процентами за все годы).

Определите, сколько дополнительных денег в месяц вы должны использовать для оплаты автомобиля. Хороший бюджет также включает такие расходы, как страхование, налоги, бензин и текущее обслуживание. Узнайте из разных банков, кредитных союзов, автодилеров или других поставщиков, которые предлагают низкие процентные ставки или скидки на наличные. Позвоните нескольким автодилерам, чтобы узнать, можете ли вы договориться о более дешевой цене. Прежде чем подписывать контракт на финансирование транспортного средства, прочтите договор, чтобы убедиться, что вы понимаете финансовые условия. Обязательно сохраните копию контрактов, подписанных вами и поставщиком. Бизнес-кредиты не распространяются на большинство федеральных законов и положений о защите прав потребителей.

На 2016 г у ОНФ много задач.

Фронт собирается в грядущем году:

- Добиться практического применения Закона о банкротстве физических лиц.

- Ускорить принятие насущного Закона о коллекторах.

- Продолжить финансовое и юридическое просвещение граждан при помощи волонтеров.

- Вести дальнейшую борьбу с мошенничеством, незаконным кредитным рынком.

Какие законы необходимо знать заемщику

Чтобы общаться с финансовыми и кредитными организациями на равных, знать свои права и не совершить ошибочных действий, нужно знать ряд полезных законов:

- Федеральный закон N 353-ФЗ «О потребительском кредите (займе)».

- Закон РФ N 2300-1 «О защите прав потребителей».

- Федеральный Закон N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Когда и как нужно обращаться в ОНФ

- Если ваши права заемщика, как вы считаете, нарушены, и у вас есть претензии к финансовой организации.

- Против вас совершены противоправные действия со стороны кредиторов или профвзыскателей: например, угрожают вам, насильно отбирают или наносят ущерб имуществу.

Для обращения к ОНФ необходимо заполнить форму обращения

Видео: О проблемах заемщиков и коллекторов.