Чтобы произвести анализ и правильно рассчитать эффективность деятельности компании, необходимо применять огромное множество финансовых и экономических показателей. Все они различаются между собой по сложности проведения расчетов, по степени полезности и по доступности получения всех необходимых данных. Экономическую эффективность предприятия или его эффективную доходность характеризует показатель рентабельности. Этот показатель демонстрирует эффективную деятельность компании, которая использует человеческие, финансовые и природные ресурсы. Читайте пошаговую инструкцию как открыть аптеку с нуля .

Этот метод определения точки равновесия является продолжением алгебраического вычисления. Порог доходности - это показатель гибкости предприятия в отношении колебаний его деятельности, а также способ измерения риска. Использование порога доходности как инструмента хеджирования рисков требует как знания методологии расчета, так и его познавательной ценности.

В бизнесе все больше решений принимаются в условиях неопределенности или риска. Вот почему очень важно, чтобы в такой среде определялась вероятность возникновения различных возможных ситуаций и их интерпретации. в ситуации, когда неопределенность лица, принимающего решения, относится к уровню, на котором будет располагаться спрос предприятия, больше нет необходимости определять точное количество критического оборота, а вероятность превышения.

Все некоммерческие организации применяют этот показатель в качестве деятельной работы учреждения, что же касается предприятий коммерческого типа, то тут особую важность характеристики количественного вида, которые обязательно должны быть просчитаны с особой тщательностью.

На сегодняшний день существует огромное множество разновидностей данного экономического показателя:

При работе предприятия могут возникать изменения условий эксплуатации, зависимых или независимых от управления предприятием. Поэтому графическая процедура включает в себя составление диаграммы затрат-затрат-объема или диаграммы результатов деятельности.

Исходя из этого, результат может быть определен в зависимости от фиксированных затрат, переменных издержек и объема выручки от продаж. Эта диаграмма составлена как для общего результата, так и для результата единицы. Определение и анализ порога доходности может предоставить полезную информацию, если комбинация помещений, лежащих в ее основе, не изменяется. на предприятиях, где структурные данные часто меняются, диаграммы активности меняются. Расчет порога доходности представляет собой краткосрочный расчет в качестве предлагаемого размера для данного шага, он не теряет ничего в своей стоимости.

- Показатель рентабельности продукции;

- Рентабельность активов;

- Рентабельность производства и т.д.

Однозначного ответа на вопрос о том, как рассчитать показатель рентабельности нет, потому как математические формулы для расчета его расчета разнятся в зависимости от показателей и формы организации.

Но говоря иными словами, ее можно сравнить с КПД, а также соотношением между полученной прибылью и понесенными ранее затратами, т.е. отношение дохода и расхода. Дело, которое в конечном итоге будет приносить прибыль, называется рентабельным.

Эти изменения могут повлиять на точку равновесия, определяемую: структурой предприятия и текущими условиями эксплуатации. Структура предприятия определяется расширением или сокращением производственных мощностей и приводит к изменению уровня постоянных затрат. Их рост, обусловленный расширением производственных мощностей, переместит точку равновесия, что означает стремление предприятия производить и продавать больше продукции для покрытия дополнительных инвестиционных затрат. Снижение производительности приведет к снижению уровня фиксированной стоимости, отраженного в точке равновесия, и подразумевает уменьшение усилий для его достижения.

Все разновидности рентабельности основываются на затратном подходе, на подходе, который характеризуется прибыльностью, и на подходе ресурсного типа. Все виды математических процедур расчета коэффициента рентабельности преследуют свои определённые цели и применяют разные бухгалтерские показатели.

Чтобы произвести расчет того или иного показателя рентабельности, стоит использовать следующие формулы:

Текущие условия эксплуатации включают изменение отпускной цены на продукцию, изменение цены покупки сырья, тарифы на заработную плату, тип работы, правила потребления сырья, транспортные и энергетические тарифы. Эти элементы повлияли на маржу при переменных затратах. Любое увеличение маржи по переменным издержкам снижает усилия предприятия по достижению критической точки.

Понятие порога доходности используется для выбора наиболее оптимальной структуры предприятия. Каждое предприятие имеет два структурных предположения: безопасность и рентабельность предприятия. При определении порога доходности для деятельности необходимо учитывать пределы, которые он ведет.

Продаж

При помощи этого показателя можно определить ценовую политику организации, а также финансовые затраты, которые связаны с ведением коммерческой деятельности.

Для того чтобы предприятие было прибыльным, недостаточно знать, в какой момент сообщается о привлекательности максимальной маржи, необходимо знать и для какого объема продукта сообщается положительная маржа. Для этого необходимо различать продукты, которые несут или не несут собственные расходы.

Если он не имеет своих постоянных затрат, необходимо указать характер конкуренции на рынке. Если продукты разворачиваются на рынке с идеальной конкуренцией, тогда они выгодны для любого объема, если цена продажи выше, чем стоимость единицы единицы. Но если продукты продаются на рынке с монополистической конкуренцией, тогда они будут выгодны для всех объемов, потому что на цену будет влиять спрос.

Формула расчета рентабельности продаж:

Рп = (П/В) х 100%, где Рп – это коэффициент рентабельности продаж, П- реальная прибыль, В –выручка организации.

Показатель рентабельности предприятия рассчитывается по-разному и зависит от конкурентной стратегии каждой отдельной организации, а также от ассортимента учреждения. Для расчёта этого показателя могут быть использованы разные типы прибыли.

Когда учет товаров В собственных фиксированных расходах существует точка равновесия, а также точка отклонения. Если продукты демонтируются на рынке с отличной конкуренцией, тогда они являются прибыльными. Когда оборот позволяет покрыть переменные затраты и фиксированные расходы соответствующих продуктов.

Для объемов ниже объема баланса переменная маржа затрат отрицательная, и предприятие будет заинтересовано в сокращении производства, чтобы сохранить фиксированные затраты. Самая высокая точка отрицательного поля называется точкой отклонения. Порог рентабельности, характерный для продукта, требует отношения цены и стоимости, что приводит к установлению пороговой цены, которую фирма должна установить. Это ограничение может быть: единичная стоимость, когда продукт не несет своих постоянных затрат; но также когда продукт выполняет свои собственные постоянные издержки, поскольку пороговая цена определяется, когда маржа переменных переменных является положительной.

Рп= П (У) от продаж/Вп,

где Рп – это рентабельность продаж, П – прибыль организации, У – убыток компании о сделанных продаж, Вп – это показатель полученной выручки от продаж.

Активов

Коэффициент рентабельности активов определяет прибыльность компании, полученную с каждой копейки, которая была вложена в оборот. Также он отражает действенность применения этих самых «активных финансов».

Продукт, продаваемый по этой цене, способствует покрытию затрат на сырье и прямой заработной плате, встроенной в продукт, без каких-либо взносов для покрытия своих постоянных затрат или покрытия фиксированных затрат, генерируемых предприятием в целом. На уровне каждого предприятия должен быть проведен тщательный анализ порога доходности.

Анализ порога доходности - это инструмент краткосрочного планирования, и его нельзя использовать отдельно, но вместе с другой информацией. Следует также иметь в виду, что в долгосрочной перспективе нет постоянных затрат, и они являются переменными. В краткосрочной перспективе постоянные издержки останутся неизменными, только если объем активности находится в определенном диапазоне.

Этот коэффициент можно определить в виде реального соотношения чистой прибыли, которая осталась после вычета всех налоговых сборов и активов оборотного типа. Он предназначается для выявления возможностей компании по обеспечению прибылью организацию по отношении к потребляемым ресурсам.

Коэффициент рентабельности оборотных активов можно вычислить по следующей математической формуле:

Предположения, на которых основан анализ рентабельности, такие как поведение затрат, наличие неизмененного ассортимента цен, постоянные цены, не всегда проверяются на практике даже в краткосрочной перспективе. Это связано с тем, что: конкретный продукт можно продавать по разным ценам, в зависимости от сегментов рынка, для которых он предназначен; поведение постоянных и переменных затрат не всегда ожидается; управленческие решения могут влиять на размер затрат; уровни эффективности производства не всегда одинаковы; диапазон ассортимента должен варьироваться в зависимости от спроса, и поэтому не могут быть сделаны точные прогнозы относительно его структуры.

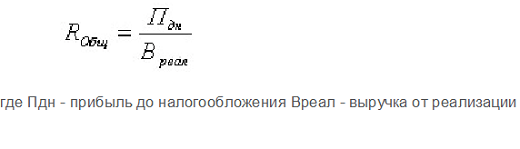

Робщ = Чп / Оа,

Где Робщ будет являться общим коэффициентом рентабельности, а чистая прибыль предприятия будет отображена показателем Чп. Оа – это реальная стоимость активов.

Эта форма называется формулой рентабельности активов по балансу.

Капитала

Рк = (Чп / Ск) * 100 %,

где Рк – это рентабельность собственного капитала, Чп — это чистая прибыль предприятия, полученная за весь год, Ск – это непосредственно показатель суммы собственного капитала предприятия.

При анализе критической точки необходимо определить не только ее размер, но и момент активности, когда она будет достигнута. Определение времени различается в зависимости от характера активности и характера ритмичности в течение календарного года. если оборот будет постоянным в среднем в течение года, он будет накапливаться с течением времени единообразным образом.

Порог доходности можно использовать в: текущей деятельности, но также и в процессе принятия решения об ассимиляции новых продуктов. Можно предсказать, изменится ли уровень активности в зависимости от общего объема продаж; в исследовании модернизации производства, основанного на эффекте рычага использования нового оборудования и модернизированных технологий.

Рентабельность собственного капитала выражается в процентах. Ознакомиться с инструкцией как открыть автомойку с нуля .

Производства

Для расчета показателя эффективности производства применяют различные математические формулы. Но в конечном итоге она показывает доход, полученный за каждую вложенную в оборот предприятия копейку.

Знание порога доходности поэтому полезно в деятельности предприятия, потому что могут быть сделаны соответствующие оценки поведения предприятия в случае изменения некоторых переменных, влияющих на механизм его функционирования, механизма хеджирования рисков.

Хотя этот показатель по-прежнему исключает долги, налоги и другие неоперационные расходы, он включает амортизацию и амортизацию активов. Деливая операционную прибыль по доходам, эта рентабельность среднего уровня отражает процент каждого доллара, который остается после оплаты всех расходов, необходимых для ведения бизнеса.

Математическая формула расчета коэффициента рентабельности производства на примере будет выглядеть следующим образом:

Если показатель выручки организации будет составлять 1500 000 рублей, а полная его себестоимость составляет 500 000 рублей, рентабельность производства будет равняться:

Пр = В- ПС = 1 500 000 – 500 000 (руб.) = 1 000 000 рублей.

Этот показатель и будет равняться эффективной выручке производства.

Видео

Смотрите на видео расчет рентабельности продаж:

Не стоит пренебрегать всеми этими показателями, ведь только так можно будет избежать ненужных вложений и финансовых трат. Ко всему прочему бизнесмен сможет самостоятельно распланировать свои затраты на будущее.

Любое предприятие в процессе хозяйственной деятельности стремится получать прибыль от своей деятельности. Идеальной формулой для любого бизнеса будет получить как можно больше дохода и затратить на это минимум ресурсов.

Что используют для оценки?

Для оценки деятельности предприятия используют самые разные экономические и финансовые показатели: себестоимость выпускаемой продукции, коэффициент рентабельности производства, маржинальность продаж, оборачиваемость денежных средств, движение капитала, а также многие другие. Для каждого такого показателя есть свой метод расчёта, например, для определения прибыльности используется формула рентабельности основной деятельности предприятия.

Рентабельности производства и предприятия

Сам термин «рентабельность» имеет немецкие корни и означает «доходность». С помощью оценки рентабельности можно сделать выводы об эффективности использования денежных средств на предприятии. Но как расчитать рентабельность производства?

Этот показатель определяет прибыль, которую получил производитель на единицу своих затрат. То есть, к примеру, если рентабельность равна 20 %, то предприятие получило 20 рублей прибыли на каждый рубль, который был израсходован на товаров либо предоставление услуг. Чем ниже рентабельность, тем меньше предприятие зарабатывает с одной условной единицы продукции. Данные тезисы подтверждает формула рентабельности основной деятельности предприятия.

Показатели рентабельности также называются показателями прибыльности. По сути, можно определить эффективность и качество менеджмента на предприятии, рассчитав рентабельность основной деятельности предприятия. Формула для расчёта приводится далее в статье. Если не будут рационально использоваться то рентабельность будет понижаться. А при эффективном и экономном использовании сырья и других ценностей она будет расти.

Формула рентабельности производства поможет узнать уровень прибыльности, по которому можно судить о том, выгодно ли заниматься такой деятельностью или нужно перепрофилировать производство в другое русло. Другими словами, с помощью математики можно обосновать целесообразность или невыгодность ведения того или иного вида деятельности.

Расчёт рентабельности

Формула рентабельности основной деятельности предприятия, которая покажет результат в виде процентов, следующая:

Р осн. = ((Прибыль от основной деятельности) / (Себестоимость производства + + Административные расходы)) * 100 %,

- Прибыль от основной деятельности = (Доходы предприятия по основному виду деятельности) - (Себестоимость производства + Общепроизводственные расходы + Административные расходы).

- Себестоимость производства - это прямые затраты на ведение деятельности (оплата труда и начисления на зарплату рабочих, которые непосредственно принимают участие в производственном процессе, расходы на закупку и доставку сырья, материалов, которые расходуются в производстве и др.).

- Общепроизводственные расходы - включают затраты на электроэнергию, коммунальные услуги, бумагу, услуги по уборке помещений, оплата труда персонала, который напрямую не относится к процессу производства, но занят в обслуживании хозяйственных процессов (секретари, техники, уборщицы, охранники и другие), а также другие затраты, которые нельзя отнести к прямым.

- Административные расходы - затраты на содержание административно-управленческого персонала, проведение собраний и совещаний, поощрения сотрудников за высокие достижения, проведение спартакиад и других мероприятий, поездки на различные конференции для директоров, а также другие затраты, которые понесены предприятием на организацию процесса производства.

Для того чтобы увидеть коэффициент,формула рентабельности основной деятельности предприятия рассчитывается без умножения на 100 %.

В принципе такой расчёт подходит и для других видов рентабельности, только с некоторыми изменениями. Так, например, формула рентабельности производства выглядит следующим образом:

Р пр. = ((Прибыль от реализации товаров) / (Себестоимость производства товаров + Общепроизводственные расходы на производство товаров + Административные расходы на производство товаров)) * 100 %.

Какой уровень рентабельности считается нормальным?

Первым делом стоит рассмотреть основные значения показателя рентабельности. Рентабельность основной деятельности, формула расчёта которой приведена выше, может принимать самые различные значения. Если коэффициент ниже нулевого значения, то это показывает, что предприятие тратит денег на производство товаров или услуг больше, чем потом зарабатывает на их продаже.

Коэффициент равный 0 показывает Это означает, что предприятие и не получает прибыли, но и не несёт финансовые потери от своей деятельности.

Если рентабельность выше 0, то предприятие работает себе в прибыль.

Нужно учитывать, что в разных сферах бизнеса есть своя приемлемая рентабельность основной деятельности, формула расчёта которой говорит об этом. Есть отрасли, в которой нужно покрывать и риски, с которыми встречаются производителя в тех или иных направлениях своей деятельности.

Россия не является исключением. На предприятиях, которые занимаются разной деятельностью, показатели рентабельности могут кардинально отличаться. При этом не всегда предприятие с более низкой рентабельностью будет менее успешным. На это есть целый ряд причин, связанных с оборачиваемостью капитала и другими особенностями функционирования предприятий в различных отраслях экономики.

Нормальна рентабельность в сфере строительных материалов и прочего производства

Так, в отраслях производства строительных материалов, а также в тех, что обладают высоким транспортировочным потенциалом в другие страны, средние показатели рентабельности находятся на следующем уровне:

- эксплуатация нефте- и газопроводов (80-90 %);

- производство цементной продукции (80-85 %);

- производство удобрений (80-85 %);

- производство и обработка цветных металлов (60-65 %);

- производство металлопрокатной продукции (35-40 %).

Нормальная рентабельность в сфере банковской деятельности

В сфере банковского обслуживания и для финансовых учреждений наблюдаются следующие показатели в РФ:

- клиринговые услуги (65-70 %);

- обслуживание торговли на финансовых рынках (55-60 %);

- обслуживание реестров на рынке ценных бумаг (40-45 %).

Нормальная рентабельность потребляемых человеком товаров

Производство товаров, которые потребляются населением, имеет такие показатели рентабельности:

- изготовление табачных товаров (40-42 %);

- пивоварение (25-30 %);

- производство бытовой техники (20-25 %).

Подводные камни показателя рентабельности

Несмотря на то что формула рентабельности основной деятельности предприятия довольно проста и понятна, на итоговый показатель нельзя смотреть прямолинейно.

Методов анализа рентабельности существует много, что и характеризует большой спектр разных видов её показателей.

Прежде всего, важно оценить и сравнить объёмы продаж разных периодов, а также проследить тех периодов. Очень часто бывает, когда хороший и перспективный бизнес становится убыточным именно из-за неправильного подхода к оценке необходимых объёмов производства и продаж товаров, услуг.

К примеру, производитель какой-либо продукции захотел увеличить прибыль предприятия не путём снижения уровня затрат производства, а путём увеличения объёмов выпускаемой продукции.

Формула рентабельности производства продукции при этом на выходе покажет, что рентабельность может значительно упасть или даже быть отрицательной. С чем это связано? Факторов много. Всегда существует вероятность потери рынков сбыта либо же их объёмной недостаточности. Могут ухудшиться связи с продавцами или попросту выпускаемый объём продукции не нужен рынку, так как спрос ограничен. Простыми словами, если некому продавать товар, то зачем его не нужно производить. В случае избыточного производства товар просто будет лежать на складах и портиться.

Также следует учитывать скорость оборачиваемости капитала. Для первого примера, нужно проанализировать сроки между первоначальной закупкой сырья и той точкой, когда за произведённую продукцию поступили деньги. Это будет полным циклом производства. Рентабельность производства 1 товара может быть, например, 50 %. Если будет период оборота продукции большой, а также объём производства ограниченный, то реально прибыли может быть слишком мало, чтобы оплачивать все текущие расходы. То есть отметка рентабельности в 50 % может вовсе не свидетельствовать об успешности предприятия, а просто будет характеризовать специфику отрасли и методы производства.

Как правильно использовать показатель рентабельности производства?

Безусловно, рентабельность производства является одним из важнейших показателей, по которым можно проводить анализ эффективности работы предприятия и делать какие-либо выводы о самом процессе производства.

Анализируя деятельность любого предприятия будет мало просто знать, как расчитать рентабельность основной деятельности, нужно помнить и о других показателях, а также о разнообразных Нельзя извлечь рентабельность из целой системы показателей, в которую она входит. Это и финансовая устойчивость, и ликвидность, и платёжеспособность и т.д. Кроме того, необходимо проводить вертикальный и баланса предприятия, использовать финансовые показатели, такие как оборачиваемость капитала, движение активов.

Только в таком случае можно полностью оценить показатель рентабельности, определить предпосылки такого уровня и способы его эффективного увеличения.