Чтобы произвести анализ и правильно рассчитать эффективность деятельности компании, необходимо применять огромное множество финансовых и экономических показателей. Все они различаются между собой по сложности проведения расчетов, по степени полезности и по доступности получения всех необходимых данных. Экономическую эффективность предприятия или его эффективную доходность характеризует показатель рентабельности. Этот показатель демонстрирует эффективную деятельность компании, которая использует человеческие, финансовые и природные ресурсы. Читайте пошаговую инструкцию как открыть аптеку с нуля .

Все некоммерческие организации применяют этот показатель в качестве деятельной работы учреждения, что же касается предприятий коммерческого типа, то тут особую важность характеристики количественного вида, которые обязательно должны быть просчитаны с особой тщательностью.

На сегодняшний день существует огромное множество разновидностей данного экономического показателя:

- Показатель рентабельности продукции;

- Рентабельность активов;

- Рентабельность производства и т.д.

Однозначного ответа на вопрос о том, как рассчитать показатель рентабельности нет, потому как математические формулы для расчета его расчета разнятся в зависимости от показателей и формы организации.

Но говоря иными словами, ее можно сравнить с КПД, а также соотношением между полученной прибылью и понесенными ранее затратами, т.е. отношение дохода и расхода. Дело, которое в конечном итоге будет приносить прибыль, называется рентабельным.

Все разновидности рентабельности основываются на затратном подходе, на подходе, который характеризуется прибыльностью, и на подходе ресурсного типа. Все виды математических процедур расчета коэффициента рентабельности преследуют свои определённые цели и применяют разные бухгалтерские показатели.

Чтобы произвести расчет того или иного показателя рентабельности, стоит использовать следующие формулы:

Продаж

При помощи этого показателя можно определить ценовую политику организации, а также финансовые затраты, которые связаны с ведением коммерческой деятельности.

Формула расчета рентабельности продаж:

Рп = (П/В) х 100%, где Рп – это коэффициент рентабельности продаж, П- реальная прибыль, В –выручка организации.

Показатель рентабельности предприятия рассчитывается по-разному и зависит от конкурентной стратегии каждой отдельной организации, а также от ассортимента учреждения. Для расчёта этого показателя могут быть использованы разные типы прибыли.

Рп= П (У) от продаж/Вп,

где Рп – это рентабельность продаж, П – прибыль организации, У – убыток компании о сделанных продаж, Вп – это показатель полученной выручки от продаж.

Активов

Коэффициент рентабельности активов определяет прибыльность компании, полученную с каждой копейки, которая была вложена в оборот. Также он отражает действенность применения этих самых «активных финансов».

Этот коэффициент можно определить в виде реального соотношения чистой прибыли, которая осталась после вычета всех налоговых сборов и активов оборотного типа. Он предназначается для выявления возможностей компании по обеспечению прибылью организацию по отношении к потребляемым ресурсам.

Коэффициент рентабельности оборотных активов можно вычислить по следующей математической формуле:

Робщ = Чп / Оа,

Где Робщ будет являться общим коэффициентом рентабельности, а чистая прибыль предприятия будет отображена показателем Чп. Оа – это реальная стоимость активов.

Эта форма называется формулой рентабельности активов по балансу.

Капитала

Рк = (Чп / Ск) * 100 %,

где Рк – это рентабельность собственного капитала, Чп — это чистая прибыль предприятия, полученная за весь год, Ск – это непосредственно показатель суммы собственного капитала предприятия.

Рентабельность собственного капитала выражается в процентах. Ознакомиться с инструкцией как открыть автомойку с нуля .

Производства

Для расчета показателя эффективности производства применяют различные математические формулы. Но в конечном итоге она показывает доход, полученный за каждую вложенную в оборот предприятия копейку.

Математическая формула расчета коэффициента рентабельности производства на примере будет выглядеть следующим образом:

Если показатель выручки организации будет составлять 1500 000 рублей, а полная его себестоимость составляет 500 000 рублей, рентабельность производства будет равняться:

Пр = В- ПС = 1 500 000 – 500 000 (руб.) = 1 000 000 рублей.

Этот показатель и будет равняться эффективной выручке производства.

Видео

Смотрите на видео расчет рентабельности продаж:

Не стоит пренебрегать всеми этими показателями, ведь только так можно будет избежать ненужных вложений и финансовых трат. Ко всему прочему бизнесмен сможет самостоятельно распланировать свои затраты на будущее.

При оценке экономической эффективности работы предприятия одним из определяющих показателей является уровень его рентабельности. Для проведения более детального анализа необходимо сопоставить такой значимый показатель для предприятия, как прибыль, со средствами, инвестируемые в данное предприятие.

Определение показателей рентабельности предприятия.

Показатель рентабельности рассчитывается, как отношение вырученной прибыли к общей сумме затраченных ресурсов и активов, и выражается в процентном эквиваленте. Использование данного показателя позволяет узнать процент прибыли, который приносят средства, инвестируемые в производственные фонды. Также рентабельность показывает степень эффективности использования имущественных активов, которые складываются из оборотных и основных средств.

Из многих факторов, влияющих на показатель рентабельности, преимущественное влияние оказывают такие факторы, как, стоимость активов, объем выручки и структура капитала.

Формула расчета рентабельности предприятия.

Формула выглядит следующим образом:

Р=Пр/(ОПАср + ОАср) , где

Р – рентабельность

П – балансовая прибыль за определенный период

ОПАср – средняя стоимость основных производственных активов за период

ОАср — средняя стоимость оборотных активов за период

В свою очередь балансовая (бухгалтерская) прибыль рассчитывается путем разности общей выручки к сумме себестоимости товара и управленческих и коммерческих расходов (Прибыль = выручка — (себестоимость товара + управленческие и коммерческие расходы)).

В последствии к полученной величине, также необходимо прибавить результат от всех дополнительных видов деятельности. Итоговая величина и будет являться прибылью, но за вычетом налогов.

Следующий показатель необходимый нам для расчета рентабельности - это средняя стоимость основных производственных активов. Для ее расчета необходимо вычислить суммарное значение стоимости фондов в начале периода и стоимости фондов на конец периода, и полученную сумму разделить на 2 ((ОПАн.г + ОПАк.г.) /2).

Что касается показателя средней стоимости оборотных активов за период, то он рассчитывается аналогично предыдущему показателю, т.е. ((ОАн.г + ОАк.г.) / 2).

Пример расчета показателя рентабельности.

Предположим, что прибыль компании «А» за 2013 год составила 300 тыс. руб. Стоимость затраченных активов на начало года составила 500 тыс. руб., а на конец периода 600 тыс. руб. При этом стоимость оборотных средств составила 200 тыс. руб. на начало года, и 300 тыс. руб. на конец года.

Используя данные значения и приведенную выше формулу легко рассчитать рентабельность компании «А», которая составила:

Р= 300 / ((500+600)/2 + (200 + 300)/2) = 37,5%

Вычислив показатель рентабельности компании «А» за 2013 год мы можем сравнить его с аналогичным показателем рентабельности за прошлый период, т.е. проследить динамику. Это позволит нам более точно анализировать ситуацию. Если рентабельность за 2013 год увеличилась в сравнении с прошлым периодом, мы можем сделать вывод, что эффективность деятельности компании увеличивается, если же показатель снизился, значит целесообразным будет приложить силы для поиска путей повышения экономической эффективности работы данной компании.

В зависимости от конкретной экономической ситуации предприятие для увеличения своей экономической эффективности может использовать два способа. Первый основан на увеличении объемов реализации продукции, и как следствие увеличению прибыли. Второй подход заключается в уменьшении затрат на осуществление деятельности. Иногда предприятие может использовать оба способа одновременно.

Как при создании, так и в процессе функционирования любого предприятия главными задачами остаются принесение прибыли и эффективность работы. Отсюда и вытекает важность показателя рентабельности для любого предприятия, благодаря которому возможно оценить уровень экономической эффективности деятельности предприятия на любом этапе, а также проследить изменение ситуации в динамике.

Рентабельность - это один из показателей, характеризующий экономическую эффективность работы предприятия. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль.

Для расчета и анализа рентабельности предприятия используют следующую формулу:

Pентабельность = БП/(ВOАср. + Oср.)

БП - балансовая прибыль, полученная предприятием в отчетном периоде;

ВOАср. - среднее значение стоимости внеоборотных активов, которое рассчитано за отчетный период;

Oср. - среднее значение стоимости оборотных активов, которое рассчитано за отчетный период.

Показатели рентабельности предприятия

В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

- рентабельность капитала;

- рентабельность продаж;

- рентабельность производства.

1. Рентабельность капитала

- рентабельность совокупного капитала.

- рентабельность собственного капитала;

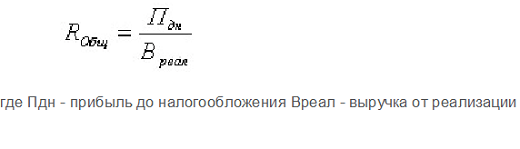

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Rroa = Прибыль до налогообложения / Всего источников средств

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Rroe = Чистая прибыль / Собственный капитал

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

- валовая рентабельность реализованного продукта;

- операционная рентабельность реализованного продукта;

- чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Rgpm = Валовая прибыль / Выручка от реализации

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

![]()

Roim = Операционная прибыль / Выручка от реализации

Операционная прибыль - это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Rnpm = Чистая прибыль / Выручка от реализации

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

- валовая рентабельность производства.

- чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Rпв = Валовая прибыль / Себестоимость продукции

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Rпч = Чистая прибыль / Себестоимость продукции

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

Другой термин:

Каждому бизнесмену хочется, чтобы его предприятие было успешным, и приносило стабильный высокий доход. Для анализа эффективности производства используется целый ряд финансовых и экономических инструментов. Они могут отличаться по сложности расчета, доступности необходимой информации и пользы для процесса аналитических выводов. Одним из важнейших параметров эффективности является рентабельность производства, формула расчета которого достаточно проста, а вклад в понимание экономической ситуации на предприятии поистине огромен.

Что такое рентабельность предприятия

Рентабельность (RO – returnon) – важнейший показатель экономической эффективности организации в целом, либо использования ею капитала и ресурсов (финансовых, материальных, трудовых и т.п.). Показатель позволяет проводить детальный анализ хозяйственной деятельности предприятия, а также проводить сравнение значений экономической эффективности с аналогичными показателями других предприятий, что позволяет делать выводы об успешности того или иного направления деятельности организации.

В отличие от прибыли, значение коэффициента рентабельности является показателем относительным, что делает возможным сравнивать предприятия различного направления деятельности и различного же размера. Коэффициент позволяет сравнить эффективность малого предприятия, состоящего из пяти сотрудников с деятельностью крупной фабрики штатной численностью свыше тысячи человек. И если по показателям прибыли фабрика легко сумеет опередить крошечную фирму, то относительные показатели могут проявить совсем другую картину. В этом плане рентабельность предприятия можно сравнить с экономическим КПД – коэффициентом полезного действия предприятия.

Говоря самым простым языком, рентабельность демонстрирует то, сколько прибыли приносит каждый рубль, вложенный в ресурсы или активы организации.

Экономисты учитывают большое количество видов рентабельности, среди которых основными принято считать:

- рентабельность продукции/продаж (ROTR/ROS – totalrevenue/sale),

- рентабельность себестоимости / производства (ROTC – totalcost),

- рентабельность активов (ROA – assets),

- рентабельность инвестиций (ROI – invested capital),

- рентабельность персонала (ROL – labour).

Как рассчитать значение показателя

Рентабельность производства или себестоимости считается одним из основных коэффициентов, учитываемых при анализе эффективности того или иного производственного процесса. У многих начинающих предпринимателей может возникнуть вопрос – как рассчитать рентабельность предприятия или производства.

Общая формула для расчета рентабельности производства выглядит следующим образом:

ROTC=(ПР/TC)*100%

Здесь ПР – прибыль от реализации (продаж) продукции, которая, в свою очередь может быть представлена как разница между показателями доходов (выручки) и расходов (полной себестоимости). ПР=TR-TC.

Само значение полной себестоимости (ТС, аббревиатура от totalcost) включает в себя полный перечень затрат предприятия. Это могут быть затраты на материалы, выплату заработной платы рабочим и административно-управленческому персоналу, оплату электроэнергии и услуг ЖКХ, затраты на проведение рекламной кампании, обеспечение безопасности труда, закупку расходных материалов и основных средств, прочие расходы. В большинстве случаев львиная доля затрат приходится именно на закупку материалов, поэтому основные производства принято называть материалоемкими.

Выраженный в процентах, этот показатель очень наглядно описывает то, насколько эффективно в организации использование производственных ресурсов. В абсолютных значениях можно увидеть, сколько копеек прибыли от продаж принесет в бюджет предприятия каждый рубль, инвестированный в себестоимость конечной продукции.

Рентабельность производства можно рассчитать, как по всему предприятию в целом, так и по каждому направлению производства, по отдельным цехам или типам выпускаемой продукции.

В руках опытного аналитика такая информация может стать настоящим кладезем полезной информации, позволяющей проводить сравнение эффективности различных производственных линий и окупаемость того или иного товара. Грамотный руководитель сможет сделать для себя выводы – объемы выпуска какого товара стоит увеличить, а какой, возможно, вовсе перестать выпускать.

О чем может рассказать изменение коэффициента

Если проследить динамику изменения рентабельности производства за определенный промежуток времени (несколько месяцев или лет), можно сделать определенные выводы:

Коэффициент увеличивается:

- Растет качество выпускаемой продукции.

- Увеличивается прибыль предприятия.

- Снижается себестоимость готовой продукции

Коэффициент уменьшается:

- Растет значение себестоимости продукции.

- Качество продукции становится хуже.

- Производственные фонды используются менее эффективно.

Откуда брать цифры для расчета

Необходимую для расчета информацию можно частично почерпнуть в данных финансовой отчетности, частично из бухгалтерской аналитики. Так, значение балансовой прибыли прописано в отчете о финансовых результатах, а точнее – в строке 2300 формы 2 «Прибыль (убыток) до налогообложения».

Таким образом, опираясь на данные бухгалтерского баланса коэффициент рентабельности производства можно высчитать по такой формуле (пример расчета в таком случае предельно прост, поэтому приводить его не будем):

Крп = стр.2200 (Форма 2) / стр.2120 (Форма 2) * 100%

Как правильно применять показатель

Рентабельность предприятия может стать универсальным инструментом, который отлично характеризует экономическое здоровье фирмы и показывает ее успехи в сравнении с ближайшими конкурентами. В следующих ситуациях умение правильно «читать» цифры и на их основе делать далеко идущие и верные прогнозы может стать весьма ценным фактором:

- В процессе управления предприятием. Руководитель, вооруженный значениями коэффициента рентабельности предприятия за определенный временной промежуток, а также умеющий анализировать их значения и динамику, способен быстро определить слабые и сильные места производственного процесса.

- Для прогнозирования ожидаемой прибыли. Зная средние значения рентабельности, аналитик может с достаточно высокой степенью вероятности предсказать объемы прибыли, которую принесет конкретная производственная линия или все предприятие в целом.

- Привлечение потенциальных инвесторов. Такой универсальный показатель, как общая рентабельность организации может стать самой лучшей рекомендацией для инвесторов. Зная эти коэффициенты и приблизительную сумму своих будущих инвестиций, инвестор легко сможет подсчитать ожидаемую сумму своей выгоды.

- В случае продажи предприятия. Если фирма выставляется на торги, высокие значения коэффициентов рентабельности помогут привлечь крупных покупателей, и представят объект торговли в самом выгодном свете.

Какие факторы способны оказывать влияние на значение рентабельности

Таких факторов очень много. Их можно разделить на две больших категории – экзогенные и эндогенные. К экзогенным принято относить:

- Уровень конкуренции на рынке. Конкуренция напрямую влияет на цену готовой продукции, а значит и на объем прибыли.

- Географический фактор. Территориальное расположение производственных мощностей также способно оказывать значительное влияние на цену производимых товаров.

- Особенности налоговой политики. Налоговая политика государства напрямую воздействует на размер получаемой от продажи товаров прибыли.

- Политический фактор. В качестве примера можно рассмотреть санкции, наложенные на Российскую Федерацию рядом европейских и североамериканских государств. Некоторые виды производства лишились рынков сбыта, и значительно понизили свои показатели рентабельности. Иные, напротив, избавились от зарубежных конкурентов, что сказалось на их экономических показателях самым позитивным образом.

Эндогенными факторами (иначе говоря – не относящимися непосредственно к производственному процессу) можно считать:

- Эффективные и современные службы маркетинга и логистики. Их работа напрямую влияет на издержки предприятия.

- Комплекс мер, направленных на устранение вредного воздействия на окружающую среду. Если такие меры реализуются в соответствии с действующим законодательством, затраты закладываются в издержки предприятия.

- Финансовая политика организации. Эта категория чрезвычайно многогранна, имеет массу аспектов, и способна оказывать значительное влияние на все показатели рентабельности.

- Создание условий для осуществления трудовой деятельности. Довольный сотрудник всегда сможет сделать больше, чем недовольный. Эта прописная истина помогает многим прозорливым бизнесменам повысить производительность труда и уменьшить затраты на производство того или иного товара.

В свою очередь, эндогенные факторы, оказывающие непосредственное влияние на рентабельность предприятия, можно разделить на две категории:

- Качественные. Внедрение в производственный цикл новых технологий, позволяющих экономить ресурсы и наращивать производительность труда.

- Количественные. Расширение штата сотрудников, увеличение производственных мощностей, открытие дополнительных производственных линий.

Разумеется, все эти факторы способны играть свою роль лишь в том случае, когда они экономически обоснованы. К примеру, если количество проданной продукции на протяжении длительного срока неуклонно снижается, то предприятию нет никакого смысла расширять штат сотрудников.

Пример расчета рентабельности производства

Попробуем сравнить показатели коэффициентов рентабельности производства у двух предприятий. Назовем их Предприятие 1 и Предприятие 2. В качестве исходных данных будем использовать показания полной себестоимости и выручки, значения которых для наглядности представлены в таблице:

Прибыль от реализации товаров для каждой организации можно высчитать, как разницу между значениями выручки и полной себестоимости:

ПР1 = TR1 – TC1 = 2 500 000 – 800 000 = 1 700 000 рублей;

ПР2 = TR2 – TC2 = 3 400 000 – 1 500 000 = 1 900 000 рублей.

Хорошо видно, что прибыль от реализации выше у второго предприятия. Это значит, что в абсолютных единицах измерения Предприятие 2 получит больше прибыли, чем Предприятие 1. Но значит ли это, что его можно считать более успешным и эффективным? Чтобы ответить на этот вопрос, необходимо рассчитать относительный показатель эффективности, которым как раз и будет являться рентабельность производства.

Применяя формулу для расчета рентабельности предприятия, получим такие значения:

ROTC1 = (ПР1 / TC1) * 100% = (1 700 000 / 800 000) * 100% = 212,5%

ROTC2 = (ПР2 / TC2) * 100% = (1 900 000 / 1 500 000) * 100% = 126,6 %

Здесь наблюдается совсем иная картина. Рентабельность первого предприятия оказалась практически в два раза выше, чем у второго. Это значит, что даже получая меньшую реальную прибыль Предприятие 1 работает почти в два раза эффективнее Предприятия 2.

Подобным образом можно легко производить сравнительный анализ деятельности даже самых, казалось бы, несоизмеримых между собой предприятий. К примеру, можно сравнить показатели эффективности производства крупного завода с коллективом 10 000 человек и филиалами в добром десятке крупных городов с маленьким цехом, выпускающим единственное наименование товара, весь штат сотрудников которого составляет 5 человек. И далеко не всегда крупный завод сможет оказаться впереди в таком негласном соревновании.

Как видно, значение коэффициента высчитывается достаточно легко, а его важность для оценки экономической эффективности любого аспекта деятельности предприятия сложно переоценить. Все это делает рентабельность предприятия или производства важнейшим параметром, пренебрегать которым не стоит ни в коем случае.

Для большей наглядности предлагаем посмотреть видеоматериалы, посвященные расчету коэффициента рентабельности производства, способам его анализа и ценным советам по повышению его значений.

В условиях рыночной экономики ключевым параметром оценки эффективности любой организации является ее рентабельность. Для построения эффективной и принятия взвешенных управленческих решений необходимо периодически анализировать финансовые результаты компании. Для этого используют ряд относительных и абсолютных показателей. – обязательная составляющая такого анализа.

Специфика вывода формулы

Формула рентабельности дает возможность получить относительный показатель экономической деятельности предприятия, отобразить степень эффективности использования материальных, трудовых и финансовых ресурсов.

Формула определяется как соотношение дохода к активам или финансовым потокам компании. Данный показатель подразумевает, что изготовление и продажа товара или оказание услуги должны приносить доход компании. Нерентабельное производство означает, что данный вид деятельности не приносит компании прибыли. Если в результате расчета по формуле рентабельность отрицательная – компания работает в убыток.

Любое предприятие ориентировано в своей деятельности на получение дохода. При этом для его менеджеров важна не только сама величина дохода, но и то, какие для получения этой суммы применялись ресурсы, какой объем работ был проделан, какие были понесены затраты. Сопоставление доходов с расходами и авансированными инвестициями осуществляется с помощью формулы рентабельности.

Основные и дополнительные показатели рентабельности

Сегодня используют множество разновидностей формул – рентабельность производства, активов, продукции, продаж и т.д. Выбор формулы зависит от специфики деятельности предприятия, особенностей проведенного анализа.

Все формулы принято разделять на те, которые основаны на затратном, ресурсном подходе, а также на подходе, характеризующем доходность продаж. Все предприятия преследуют свои индивидуальные цели при расчете и отталкиваются от разных экономических показателей - , себестоимость, доход от продаж, привлеченные инвестиции, расходы на управленческий персонал.

Формула рентабельности основной деятельности

Расчет дает возможность проанализировать затратные критерии, показать результат работы не только основной деятельности предприятия, но и каналов сбыта. При этом во внимание берутся расходы производства и продажи профильного товара.

Показатель рассчитывается как соотношение прибыли от реализации продукции предприятия и себестоимости, которая включает:

- себестоимость проданной продукции, оказанных услуг, выполненных работ;

- себестоимость коммерческих затрат и расходов на менеджмент.

Итоговый показатель отображает способность предприятия самостоятельно оплачивать свои счета.

Формула: рентабельность основной деятельности = прибыль от реализации / затраты.

При определении показателей не берется во внимание время, которое прошло между процессом производства и реализацией.

Формула рентабельности собственного капитала

Рентабельность собственного капитала – это показатель чистой прибыли в соотношении с собственным капиталом предприятия. Он определяет степень отдачи инвестора, собственника компании, указывает на эффективность капиталовложений. Данная формула показывает результат использования не всего капитала, а только той части, которую вложил собственник бизнеса.

Формула: рентабельность собственного капитала = чистый доход / собственный капитал.

Чтобы оперировать данными в процентном соотношении, полученный коэффициент нужно умножить на 100.

Формула рентабельности продаж

Данный показатель определяет финансовый результат работы предприятия, показывает, какую долю выручки составляет прибыль. Коэффициент имеет много вариаций, так как включает разные виды прибыли. Чаще всего применяют уровень продаж по чистому доходу или по валовой прибыли.

Формула: рентабельность продаж по валовой прибыли = валовая прибыль / выручка.

Валовая прибыль – это разница между полученным доходом и убытками. Чтобы определить коэффициент, достаточно информации, которая содержится в бухгалтерской отчетности по форме №2. Полученный результат зависит от сферы деятельности компании. Предприятия с длительным циклом производства должны иметь более высокие коэффициенты, фирмы с высокооборотными видами деятельности – немного ниже. Данный расчет показывает, стоит ли компании двигаться в выбранном направлении, и т.д.

Формула валовой рентабельности

Коэффициент отображает размер валовой прибыли, который приходится на каждый рубль выручки предприятия от осуществленных продаж. Это неотъемлемый элемент финансового анализа, который отображает эффективность работы организации. Часто его используют в макроэкономическом анализе для оценки работы крупных предприятий или даже отраслей экономики, когда сложно оценить уровень доходности.

Формула: валовая рентабельность = валовая прибыль / выручка от продаж

Валовая прибыль рассчитывается как разница между выручкой от реализации товаров (услуг) и себестоимостью. Также показатель можно рассчитать исходя из данных баланса предприятия.

Валовая выручка = стр. 2100, форма №2 / стр. 2110, форма №2.

Если за определенный период времени наблюдается положительная динамика роста данного коэффициента, это говорит об увеличении производственной эффективности, минимизации себестоимости товаров. Снижение показателя указывает на неэффективное использование основных активов предприятия, рост расходов на производство основной продукции.

Интерпретация коэффициента

Сферы применения

Расчет рентабельности, как и , применяется для определения уровня развития предприятия среди конкурентов, для сравнения отдельной продукции или групп, оценки работы отделов маркетинга и сбыта.

Важно : если сравниваются компании с одинаковым направлением деятельности, для них действует один принцип - чем меньше часть дохода в выручке (и рентабельность), тем хуже идут дела предприятия, так как в составе выручки находится большая доля расходов.

Невысокий уровень рентабельности также может указывать на неправильно выбранную стратегию развития и расстановку приоритетов, установку неверных цен.

Снижение такого коэффициента на протяжении нескольких месяцев должно стать сигналом о необходимости пересмотра работы фирмы, смене ассортиментной политики, отказе от маржинальной продукции. Это повод задуматься об оптимизации расходов, поиске новых путей развития.

При низких показателях также нужно продолжить финансовый анализ, более детально изучить и другие коэффициенты. Более четкие сведения о причинах неэффективной работы может дать исследование резерва продуктов, логистики, маркетинга и товарных групп. Ранжирование товарных позиций даст возможность определить проблемную продукцию, при этом нужно исследовать объем реализации и тактическую роль в продуктовом портфеле.

Подобный анализ дает возможность определить эффективность менеджмента, так как размер доходности зависит от принятия управленческих решений. По значению рентабельности можно оценить долгосрочную работу компании, ее способность получать достаточный размер дохода при привлечении инвестиций. Для большинства кредиторов и вкладчиков, которые направляют финансовые активы в предприятия, данный показатель является более надежным индикатором, чем финансовая устойчивость или ликвидность.

Пути повышения рентабельности продаж

Если с каждым отчетным периодом рентабельность продаж снижается, необходимо изменить стратегию действий. Рассмотрим пути повышения показателя в сфере продаж:

- расширение ассортиментной политики, введение новых товаров;

- введение дополнительных возможностей для покупателей;

- подбор «товаров-спутников» (например, при продаже обуви предложите покупателю средство по уходу за ней);

- введение новинок и эксклюзивной продукции;

- проведение анализа компании, выделение товарных позиций с высокой маржинальностью и увеличение их доли в общем объеме закупок;

- мотивация менеджеров на оптимизацию продаж;

- управление товарными потоками.

Формуле рентабельности производства принадлежит большая роль в современных рыночных условиях, когда менеджер должен постоянно искать неординарные решения для обеспечения доходности и финансовой стабильности предприятия.

Сохраните статью в 2 клика:

Рентабельность – это обобщающий критерий экономической эффективности компании. Чем он выше, тем успешнее деятельность организации. Для увеличения данного коэффициента нужно постоянно находить новые пути развития и пересматривать стратегию деятельности.